Este artículo es un esfuerzo colaborativo de Diego Hernández Díaz , Humayun Tai y Thomas Hundertmark , con Michiel Nivard y Nicola Zanardi, que representan los puntos de vista de la Práctica Global de Energía y Materiales de McKinsey. Mc Kinsey. 27 de agosto de 2024.

Ampliar la implementación de tecnologías de descarbonización es crucial para lograr cero emisiones netas, pero existe una brecha en la realidad: la falta de compromisos firmes de proyectos por parte de la UE y los EE. UU. podría desacelerar el impulso.

Casi nueve años después del histórico Acuerdo de París y casi a la mitad de lo que se ha llamado una “década decisiva” para el cambio climático, el mundo se encuentra en un momento crítico en su transición para abandonar los combustibles fósiles.

Para que los ambiciosos objetivos climáticos que se han fijado los gobiernos y las empresas se traduzcan en acciones, es necesario acelerar la implementación y la adopción de varias tecnologías interrelacionadas, entre ellas las fuentes de energía renovables, las tecnologías de electrificación como los vehículos eléctricos y las bombas de calor, así como otras tecnologías comparativamente menos maduras, como la captura, utilización y almacenamiento de carbono (CCUS), el hidrógeno verde y azul y los combustibles sostenibles.

Estas tecnologías de descarbonización (junto con muchas otras, como la energía nuclear, el almacenamiento de energía de larga duración, los sistemas de almacenamiento de energía en baterías y las inversiones en eficiencia energética) son la piedra angular de los esfuerzos por reducir las emisiones de gases de efecto invernadero (GEI) en todos los escenarios energéticos de McKinsey. El período hasta el final de esta década es crítico para poner en marcha una trayectoria de adopción acelerada para cumplir con los objetivos de 2030 y 2050 establecidos por los países y las empresas.

Si bien se han logrado avances significativos en el desarrollo y la implementación de algunas de estas tecnologías, en particular la solar y la eólica, cuya capacidad instalada ha aumentado considerablemente en los últimos 15 años, ha surgido una brecha significativa entre los resultados reales y los esperados. La implementación a gran escala de todas estas tecnologías aún no se está produciendo con la rapidez necesaria para alcanzar los objetivos de 2030 (véase el recuadro “La brecha tecnológica”). Además, las tecnologías corren el riesgo de enfrentar escasez de materias primas y mano de obra y largos procedimientos de obtención de permisos.

Hemos identificado tres problemas importantes que amenazan el necesario despliegue de capital: en primer lugar, el argumento comercial (es decir, los retornos económicos y la previsibilidad de las políticas para los desarrolladores) a menudo sigue siendo débil; en segundo lugar, muchas tecnologías son cada vez más competitivas en términos de costos para los consumidores, pero aún no lo son, dada la falta de capacidad de fabricación a gran escala o de una tasa de aprendizaje impulsada por la implementación; y en tercer lugar, varias tecnologías no se han probado a gran escala y requieren un desarrollo de productos, proyectos y cadenas de suministro de varios años, lo que crea incertidumbre sobre su eficacia y eficiencia. En última instancia, los facilitadores centrados en la tecnología aún no han logrado abordar los desafíos que plantean los shocks macroeconómicos, la geopolítica y lo que se necesita para habilitar los ecosistemas tecnológicos.

Un nuevo análisis de McKinsey sobre el panorama de la transición energética, que incluye la adopción de tecnologías clave para el clima y la descarbonización y las decisiones de inversión posteriores a los anuncios de proyectos (véase el recuadro “Nuestro análisis”), sugiere que los inversores corporativos, públicos y de capital privado dudan en invertir capital por las razones descritas anteriormente. El capital invertido está por debajo de lo que debería para garantizar que se cumplan los objetivos de implementación. En la actualidad, una proporción significativa de los proyectos anunciados aún no han llegado a la etapa de decisión final de inversión (FID, por sus siglas en inglés) en la que se da luz verde a los proyectos, lo que significa que existe un riesgo continuo de cancelación o fuga de capital.1Y los proyectos con plazos de ejecución más largos (como la energía eólica marina) están llegando rápidamente a la etapa en la que la capacidad que ha alcanzado el FID solo estará en funcionamiento después de 2030.

Frente a esta dura verdad, será necesario innovar y replantear las políticas para que el cada vez mayor número de países y empresas se comprometan a alcanzar las emisiones netas cero y para que los proyectos pasen a la fase de FID y rápidamente a su posterior implementación.

Una evaluación rigurosa y basada en hechos del progreso en el mundo real es fundamental para garantizar que se mantenga el impulso y que la transición energética continúe al ritmo necesario. En este artículo, que es un preludio de nuestra Perspectiva Energética Global 2024, buscamos brindar una evaluación detallada, aunque parcial, de la situación de la ejecución de proyectos de tecnologías de bajas emisiones específicas en Europa y los Estados Unidos. El objetivo es responder a la pregunta crítica: ¿dónde estamos, realmente, en la transición energética?

Si bien se han logrado avances considerables en la transición energética en muchos países, este artículo se centra exclusivamente en Europa y Estados Unidos, que han establecido objetivos explícitos para 2030.2Cabe señalar que no estamos modelando ni pronosticando resultados futuros, sino más bien tratando de sacar a la luz los hechos lo mejor posible para evaluar cuán grande es la brecha y qué se debe hacer para cerrarla.

Los compromisos y el entusiasmo están en alza.

En los últimos años se ha producido una oleada de compromisos de cero emisiones netas y un entusiasmo cada vez mayor por la acción climática por parte de todos los sectores de la sociedad.

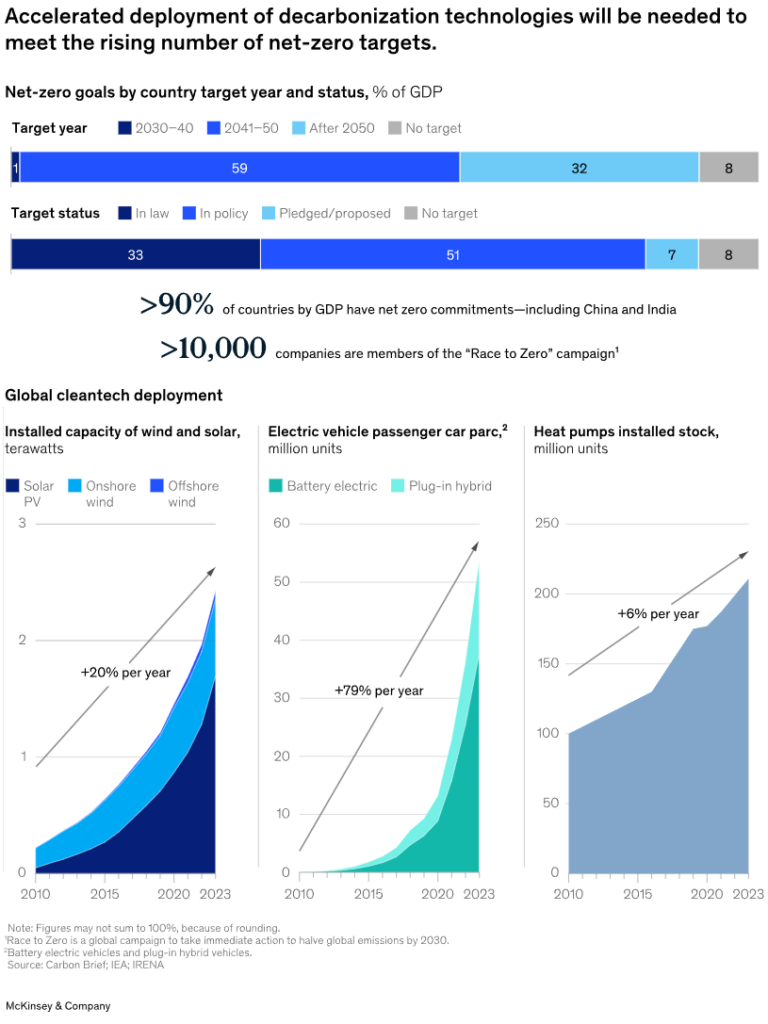

En el ámbito de las políticas, los 195 países que firmaron el histórico Acuerdo de París de 2015 han presentado las llamadas Contribuciones Determinadas a Nivel Nacional (NDC, por sus siglas en inglés) —planes de acción climática— y hoy más de 70 países tienen objetivos de cero emisiones netas consagrados en la ley o delineados como objetivo en documentos de políticas.3Más de 155 países han firmado el Compromiso Mundial sobre el Metano para reducir las emisiones de metano en un 30 por ciento por debajo de los niveles de 2020 para 2030.4

En muchas economías de la OCDE, la política industrial está convirtiendo las tecnologías climáticas en un pilar fundamental y se están destinando fondos públicos sustanciales a su desarrollo. Tanto en Europa como en los Estados Unidos, la política industrial emergente se ha centrado en la creación de una cadena de valor competitiva de tecnologías limpias.

En Europa, el Pacto Verde Europeo, introducido en 2019, tiene como objetivo lograr que la Unión Europea sea climáticamente neutral para 2050, con objetivos intermedios Fit for 55 para reducir los GEI en al menos un 55 por ciento para 2030 en comparación con los niveles de 1990.5En Estados Unidos, la Ley de Reducción de la Inflación (IRA) de 2022 es la mayor inversión climática en la historia del país, con un gasto total relacionado con el clima de casi 370.000 millones de dólares a lo largo de diez años, con el objetivo de reducir las emisiones en un 40 por ciento para 2030 respecto de los niveles de 2005.6Además, la Ley de Inversión en Infraestructura y Empleo ha asignado miles de millones para modernizar la red energética, ampliar la infraestructura de vehículos eléctricos y mejorar la eficiencia energética en todos los sectores.7

Junto con la mejora continua de los costos, incluso mediante la innovación, estas y otras iniciativas de política están generando avances. A nivel mundial, entre 2010 y 2023, la capacidad de instalación de energía renovable creció alrededor de un 20 por ciento anual, mientras que la adopción de vehículos eléctricos aumentó, con una tasa de crecimiento anual compuesta de alrededor del 80 por ciento (Gráfico 1).8

Desde el punto de vista corporativo, el 66 por ciento de las empresas Fortune 500 han asumido compromisos climáticos (ya sea carbono neutral, cero neto o basados en la ciencia).9En total, más de 5.000 empresas de todo el mundo se han unido a la Iniciativa de Objetivos Basados en la Ciencia (SBTi), considerada ampliamente el estándar de oro para los objetivos climáticos voluntarios, y han establecido objetivos aprobados compatibles con una trayectoria de 1,5°.10Las empresas públicas de la Unión Europea y los Estados Unidos informan cada vez más sobre su impacto en la sostenibilidad como parte de sus requisitos de divulgación financiera.11

Estos avances ponen de relieve una tendencia más amplia hacia una energía más limpia y una reducción de las emisiones de carbono, pero ahora se dan en un contexto energético global cada vez más complejo e incierto. La seguridad energética, la asequibilidad, la fiabilidad y la competitividad industrial pueden ser difíciles de lograr junto con la sostenibilidad, y es más difícil conseguir inversiones.12

El desafío de mantener el impulso

La pregunta es si los compromisos tan necesarios del mundo pueden traducirse en acciones. El análisis de McKinsey de los objetivos y anuncios destaca una posible desconexión entre las ambiciones climáticas y lo que es probable que se logre en la práctica, al menos al ritmo y rumbo actuales. En lo que respecta a las contribuciones determinadas a nivel nacional, por ejemplo, las Naciones Unidas reconocen que “la calidad y la ambición varían”.13En lo que respecta al SBTi, muchas de las empresas que se han adherido han asumido compromisos pero aún no han articulado un plan claro para cumplirlos.14

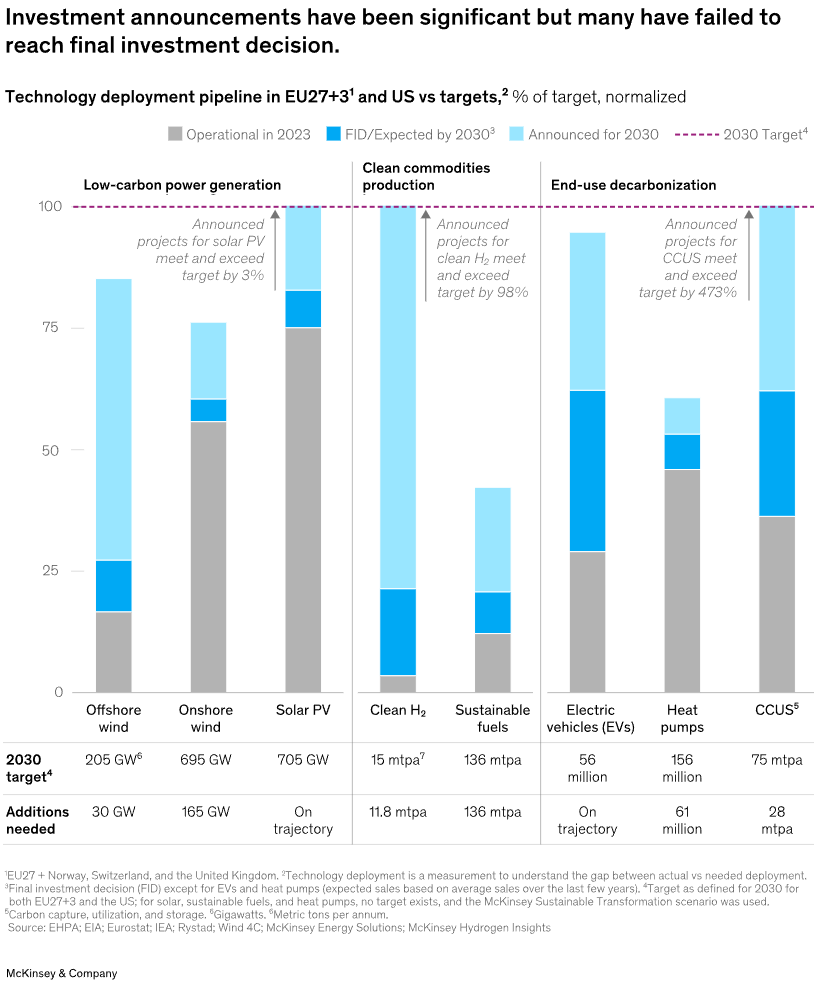

Solo en Estados Unidos, se han anunciado más de 1.000 proyectos de hidrógeno verde o azul desde 2015. Sin embargo, menos del 15 por ciento había alcanzado la FID al momento de escribir este artículo, lo que indica un alto riesgo de fracaso del proyecto.15Esta discrepancia entre los proyectos anunciados y los proyectos realizados después de la FID no solo se aplica al hidrógeno: es cierta en la mayoría de las tecnologías críticas de transición energética (Gráfico 2).

De hecho, históricamente, los proyectos de tecnologías de descarbonización han tenido una alta tasa de fracaso: solo un pequeño porcentaje de los proyectos anunciados alcanzan la meta de inversión final, y un número aún menor de proyectos se concretan. Nuestro análisis muestra que muchos proyectos planificados para tecnologías de descarbonización clave en la Unión Europea y los Estados Unidos no están cumpliendo los objetivos anunciados, algunos de ellos de manera significativa.

La magnitud de este déficit varía según la tecnología y la región: las tecnologías de generación de energía renovable, especialmente la solar, son las que están más cerca de cumplir los objetivos a corto plazo, mientras que las tecnologías de electrificación han experimentado períodos de rápido crecimiento, pero ahora están perdiendo impulso. Muchas tecnologías innovadoras que podrían ser cruciales para descarbonizar sectores “difíciles de electrificar” tienen proyectos ambiciosos en marcha, pero aún no se han implementado a gran escala. Es necesario implementar estas tecnologías, ya que la electrificación es solo una respuesta parcial.

Aquí, analizamos el progreso de cada una de estas tecnologías y dónde no están alcanzando los objetivos.

Energía solar fotovoltaica y eólica: el crecimiento puede perder impulso

En la Unión Europea y los Estados Unidos, las tecnologías de generación de energía renovable, como la energía solar fotovoltaica, la energía eólica terrestre y marina y los sistemas de almacenamiento de energía en baterías (BESS), han experimentado un rápido desarrollo, impulsado por políticas de apoyo y una creciente inversión del sector privado.

BESS ha experimentado un avance tecnológico significativo en la última década y ha escalado rápidamente desde 2015. En los Estados Unidos, la legislación ha respaldado una sólida cartera de proyectos y la conversión de proyectos, especialmente en estados como California y Texas. En Europa, esperamos que la cartera de proyectos de energía solar fotovoltaica atraiga a su vez proyectos BESS, especialmente en lugares como Alemania y España, donde la coubicación es favorable. En general, la capacidad de producción de baterías parece saludable, lo que nos lleva a creer que hay menos riesgo de una brecha de suministro (y por eso excluimos BESS de este análisis).

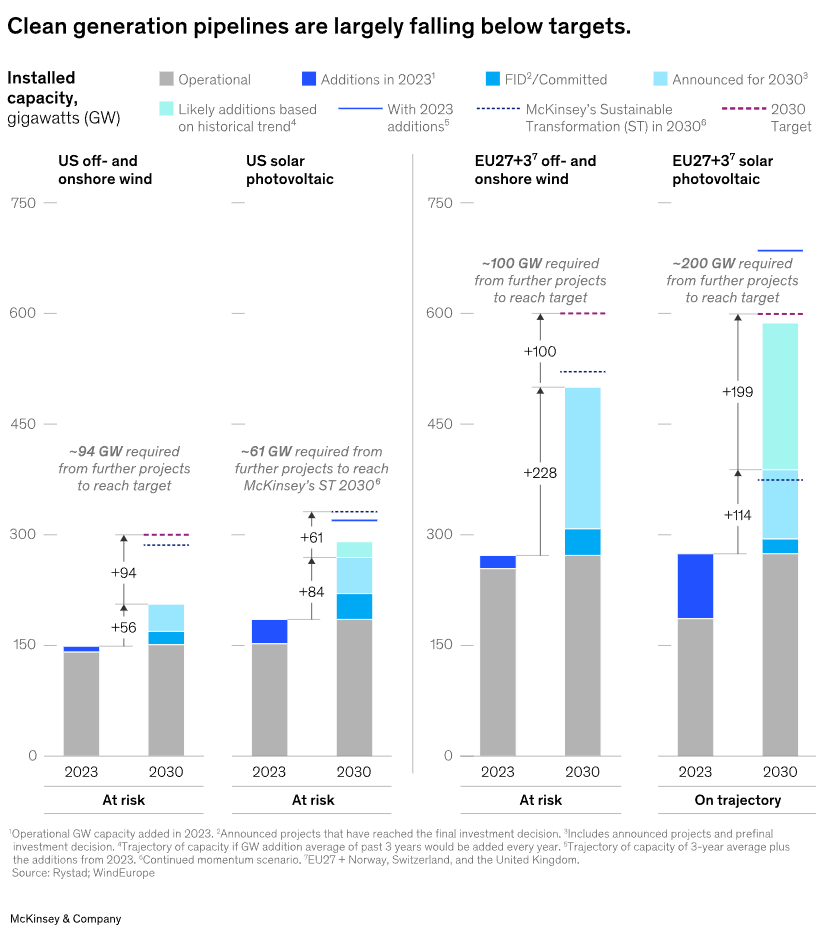

Sin embargo, nuestro análisis de la energía eólica marina y solar fotovoltaica muestra que no todas las fuentes de energía renovable están en vías de cumplir los objetivos de 2030 y la desaceleración a corto plazo está amenazando aún más la oferta existente (Gráfico 3). Los cuellos de botella del sistema deben resolverse más rápidamente para garantizar que la implementación se realice al ritmo requerido.

Energía solar fotovoltaica

La energía solar fotovoltaica ha experimentado un crecimiento significativo tanto en Europa como en Estados Unidos, con alrededor de 180 gigavatios (GW) y 120 GW de capacidad solar fotovoltaica añadidos desde 2015, respectivamente.16

A pesar de este crecimiento, la cartera de energía solar de Europa no está en condiciones de cumplir los objetivos de capacidad de 600 GW para 2030: se prevé que para finales de la década estén en funcionamiento menos de 390 GW de capacidad, lo que deja una brecha de aproximadamente 200 GW. Además, de los aproximadamente 114 GW de capacidad solar adicional que se espera que entren en funcionamiento en los próximos cinco años, menos del 20 por ciento ha alcanzado la fase de desarrollo inicial. Aún es posible recuperar el terreno perdido: a diferencia de la energía eólica, la capacidad solar adicional podría suministrarse rápidamente, en un plazo de 18 meses, y la cartera de proyectos de aquí a 2030 podría aumentar y volverse más sólida.

En Estados Unidos, según nuestro análisis, la incorporación anual de capacidad solar fotovoltaica se desacelerará después de 2028, en torno a 220 GW de capacidad (operativa y de inversión en fase de desarrollo), debido a la falta de compromisos firmes a largo plazo. De la capacidad anunciada que entrará en funcionamiento antes de 2030, alrededor del 60 por ciento aún está pendiente de inversión en fase de desarrollo, lo que pone en riesgo una proporción significativa de la energía solar planificada. Sin embargo, una vez más, en este punto reconocemos que la naturaleza de la instalación solar es tal que las líneas de producción podrían efectivamente materializarse a tiempo.

Energía eólica marina y terrestre

En el caso de la energía eólica, las proyecciones energéticas varían significativamente según la geografía y la tecnología. Los proyectos eólicos suelen tener también plazos de ejecución más largos, lo que puede hacer que las carteras de proyectos sean menos seguras. En Europa, la cartera de proyectos de energía eólica está en vías de cumplir los objetivos para 2030, mientras que en Estados Unidos parece ser menos segura.

En la actualidad, Europa cuenta con aproximadamente 240 GW de capacidad eólica terrestre en funcionamiento, y otros 106 GW en proceso de construcción. Si se concretara en su totalidad, superaría el objetivo de 314 GW de capacidad eólica terrestre. Sin embargo, esta cartera aún no está comprometida, ya que solo 17 GW (16 por ciento) de la capacidad planificada han alcanzado la fase de desarrollo inicial. Estados Unidos enfrenta una situación más complicada, ya que se espera que solo 39 GW de capacidad eólica terrestre entren en funcionamiento después de 2025, y solo 16 GW (41 por ciento del total de la cartera) han logrado la fase de desarrollo inicial inicial.

El desarrollo de la energía eólica marina en Europa tiene una brecha de solo 18 GW restantes para cumplir su objetivo general de 176 GW para 2030. Esto debería lograrse a pesar de que aproximadamente el 65 por ciento de los 124 GW anunciados de capacidad eólica marina en la cartera europea aún está pendiente de FID.

En la actualidad, Estados Unidos tiene alrededor de 1 GW de capacidad eólica marina instalada, muy lejos de sus objetivos nacionales, que apuntan a 30 GW para 2030. Los 17 GW de capacidad eólica marina que se ha anunciado que entrarán en funcionamiento para 2030 todavía representan solo el 60 por ciento de este objetivo, del cual, el 90 por ciento aún se encuentra en la fase previa a la FID.