Nangia I, Green A. y Sandri N. 9 de septiembre de 2025. Mc Kinsey & Company

A medida que se amplía la definición de infraestructura, los inversores, operadores y gobiernos deberán modificar sus enfoques de financiación, construcción y mantenimiento.

La infraestructura es un factor clave para el crecimiento económico global a largo plazo, sustentando sociedades prósperas, un nivel de vida elevado y todas las industrias modernas. Sin embargo, la continua expansión y evolución de lo que comprende la infraestructura ha transformado su definición , exigiendo un cambio fundamental de mentalidad por parte de gobiernos, inversores y operadores del sector sobre cómo financiarla, construirla, utilizarla y mantenerla. Si bien las verticales de infraestructura evolucionan individualmente, sus nuevas intersecciones conforman otro aspecto de la evolución.

McKinsey estima que se necesitará una inversión acumulada de 106 billones de dólares hasta 2040 para satisfacer la necesidad de infraestructura nueva y actualizada. La inversión requerida abarca siete verticales de infraestructura crítica, siendo el transporte y la logística los que requieren la mayor parte (36 billones de dólares), seguidos de la energía y la electricidad (23 billones de dólares), el sector digital (19 billones de dólares), el sector social (16 billones de dólares), la infraestructura de residuos y agua (6 billones de dólares), la agricultura (5 billones de dólares) y la defensa (2 billones de dólares).1

Una confluencia de fuerzas globales está acelerando la necesidad de inversión en infraestructura. Los activos obsoletos, la rápida urbanización, los cambios geopolíticos y los avances tecnológicos están exponiendo las limitaciones de la infraestructura del pasado.

Estas fuerzas también están cambiando la definición misma de infraestructura. Tradicionalmente, el término ha sido sinónimo de activos como redes eléctricas, carreteras, puertos y puentes. Más recientemente, los avances tecnológicos han hecho que activos más nuevos, como las redes de fibra óptica, los centros de datos a gran escala y las estaciones de carga para vehículos eléctricos, sean cada vez más vitales. Estos tipos de infraestructura modernos comparten características con la infraestructura tradicional, como una larga vida útil, una inversión inicial significativa, flujos de caja predecibles y resilientes, y funciones económicas cruciales.

Un conjunto de servicios especializados de apoyo (mantenimiento, inspección, cumplimiento normativo y monitoreo remoto) garantiza que estos activos permanezcan operativos y se consideren cada vez más infraestructura. Los gobiernos y los inversores deben financiar estos servicios de apoyo junto con los activos críticos.

Al mismo tiempo, las fronteras entre los sectores verticales de infraestructura se están difuminando. Muchas de las necesidades más urgentes de la actualidad, como la infraestructura para el despliegue de inteligencia artificial y la transición energética, se encuentran en las intersecciones de estos sectores. Este informe explora estas intersecciones en profundidad y revela por qué un enfoque compartimentado para la planificación e inversión en infraestructura podría ya no ser viable. Gobiernos, inversores y operadores deberán reflexionar sobre estas interconexiones y aplicar estrategias integradas que ofrezcan la mejor combinación de infraestructura que la sociedad necesita para prosperar.

El capital privado desempeña un papel cada vez más importante en la creación de infraestructura que se encuentra en estas intersecciones y dentro de los sectores verticales. Los activos de infraestructura privada bajo gestión aumentaron de aproximadamente 500 000 millones de dólares en 2016 a 1,5 billones de dólares en 2024, lo que refleja su nueva posición como la clase de activo más codiciada para una mayor inversión. Las inversiones se centrarán en y en la intersección de siete sectores verticales críticos, que este informe analiza en profundidad: energía, electricidad y recursos; transporte y logística; agricultura; digital y comunicaciones; residuos y agua; social; y defensa.

Para movilizar capital a la escala requerida, las partes interesadas pueden adoptar estrategias claras, prácticas y novedosas. Los responsables políticos pueden considerar aprovechar el momento y priorizar estratégicamente los sectores verticales mediante la creación de marcos para atraer capital privado, la agilización de los procesos regulatorios y la reutilización de activos infrautilizados. Los inversores pueden ampliar su alcance aprovechando oportunidades de inversión multisectorial y temáticas, a la vez que consideran nuevas estructuras de financiación que se ajusten al rendimiento de los activos a largo plazo. Por último, los operadores de infraestructuras deben esforzarse por lograr mejoras en la eficiencia y la resiliencia de los activos mediante la integración de soluciones tecnológicas.

La próxima década será decisiva para la infraestructura global. Quienes actúen con decisión hoy moldearán el futuro de la conectividad, el crecimiento económico y el bienestar social de las generaciones venideras.

Invertir en la expansión de las bases de la sociedad moderna

Capítulo 1: La “nueva” infraestructura significa nuevo potencial de inversión

El mundo necesitará una inversión masiva en infraestructura: 106 billones de dólares para 2040, según nuestras proyecciones. Junto con estas crecientes necesidades de inversión, la propia definición de infraestructura está cambiando y expandiéndose en siete verticales clave. Esto representa una notable combinación de desafíos y oportunidades tanto para gobiernos como para inversores.

El crecimiento de la población mundial, el desarrollo económico y los avances tecnológicos están generando una demanda masiva de infraestructura en todo el mundo, no solo de elementos conocidos, sino también de nuevos tipos. La propia definición de infraestructura se está expandiendo y evolucionando, condicionada tanto por los cambios en cada sector vertical de infraestructura como por las nuevas y emocionantes formas en que se intersecan.

Tradicionalmente, la infraestructura se ha referido a los activos físicos que han sustentado a las sociedades a lo largo de la historia, desde los elementos fundamentales como carreteras, puertos y puentes hasta desarrollos posteriores como las redes eléctricas. Estos activos siguen siendo importantes y requieren una inversión significativa para sustentar todos los sectores de la economía global, a la vez que siguen mejorando el nivel de vida (Gráfico 1).

Anexo 1

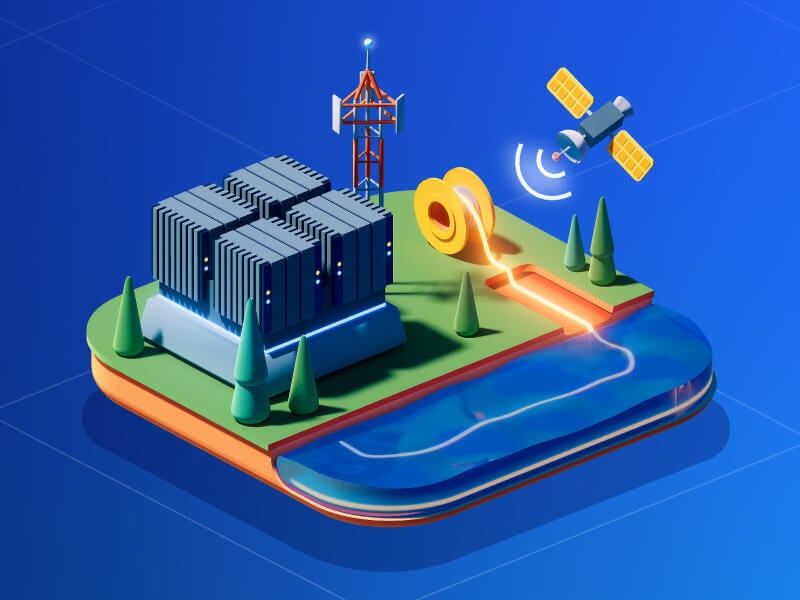

Sin embargo, la infraestructura ahora incluye elementos que habilitan nuevos activos, servicios y tecnologías, como la inteligencia artificial, las energías renovables y los vehículos eléctricos. En muchos casos, estos nuevos elementos de infraestructura se integran con los ya existentes. Por ejemplo, las redes de fibra óptica, las estaciones de carga para vehículos eléctricos y los sistemas de mantenimiento predictivo basados en IA e Internet de las Cosas (IdC) ahora funcionan en conjunto con las estructuras tradicionales de hormigón y acero.

Esta redefinición fundamental exige un cambio sustancial de mentalidad entre tres grupos de interés: gobiernos, inversores y operadores del sector. Solo con una comprensión más profunda de lo que significa la infraestructura hoy, estos actores podrán construir para satisfacer las necesidades del futuro. Esto presenta desafíos, pero también abre una gama de oportunidades atractivas para quienes estén dispuestos a actuar de forma innovadora y con visión de futuro.

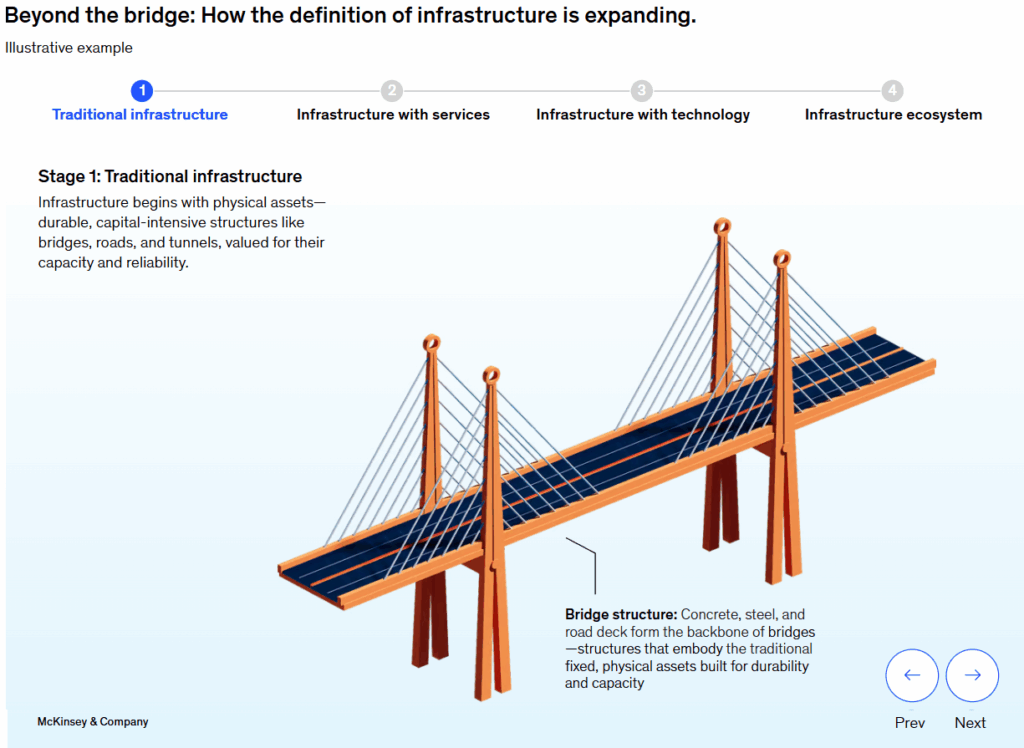

La infraestructura tradicional se define por varias características (Gráfico 2):

- Intenso en activos y capital. La definición de infraestructura evoca grandes estructuras físicas, como presas, carreteras y aeropuertos, que requieren una alta inversión inicial y largos plazos de construcción.

- Altamente regulados y, a menudo, controlados por el gobierno. Muchos activos de infraestructura son propiedad de una o varias entidades públicas, o están gestionados por ellas.

- Lineal y centralizada. La infraestructura tradicional se basa en flujos unidireccionales (por ejemplo, la energía que fluye de la red al usuario o el agua que fluye del embalse al grifo) y sistemas a gran escala, como las redes eléctricas nacionales que distribuyen electricidad desde unas pocas centrales a millones de hogares y empresas.

- Intenso en inversión de capital. La adquisición de infraestructura tradicional requiere una inversión inicial significativa en activos físicos, así como largos ciclos de desarrollo, un financiamiento complejo y plazos de amortización de varios años.

- Construida sobre tecnologías consolidadas. Gran parte de la infraestructura que se ajusta a las categorías tradicionales se ha construido sobre sistemas maduros, a menudo basados en combustibles fósiles, e incorpora relativamente poca tecnología digital integrada.

Anexo 2

Esta definición está cambiando y expandiéndose rápidamente. La infraestructura moderna presenta cada vez más las siguientes características:

- Tecnología facilitada. Las plataformas digitales, los sensores y la IA posibilitan capacidades como la monitorización en tiempo real (por ejemplo, la gestión del agua con IoT), el mantenimiento predictivo (diagnóstico de sistemas ferroviarios con IA) y la optimización avanzada de la red (sistemas de tráfico inteligentes).

- Impulsada por el mercado. La infraestructura se ve cada vez más influenciada por los flujos de capital privado, la demanda de los usuarios y la competencia. Por ejemplo, la demanda de IA está impulsando el desarrollo acelerado de centros de datos y la inversión privada.

- Descentralizado y modular. Las redes ágiles de unidades más pequeñas e independientes son más rápidas de implementar, más fáciles de actualizar y más resilientes a las interrupciones que la infraestructura tradicional. Por ejemplo, algunos segmentos del sector energético están migrando de centrales eléctricas centralizadas a un modelo modular donde múltiples fuentes de energía más pequeñas (como microrredes que generan energía solar y ofrecen almacenamiento en baterías y energía de respaldo) se agrupan mediante una plataforma gestionada centralmente, o «central eléctrica virtual».

- Orientado a los gastos operativos y basado en servicios. Una parte cada vez mayor del valor se puede captar mediante modelos como las ofertas de activos como servicio (donde el cliente paga por el tiempo de actividad o la producción en lugar de comprar o arrendar un activo), que a menudo incluyen servicios de mantenimiento en paquete, así como contratos independientes de operación y mantenimiento con terceros. Ambos modelos se hacen cada vez más viables gracias a las tecnologías de monitorización y su objetivo es ofrecer un tiempo de actividad y una eficiencia superiores a largo plazo.

- Basada en tecnologías escalables y disruptivas, la infraestructura puede diseñarse con el objetivo de limitar las emisiones durante su ciclo de vida, incorporando sistemas de eficiencia energética y prácticas de economía circular.

Interactivo 1

Esta definición ampliada de infraestructura se manifiesta en siete verticales principales, muchas de las cuales combinan activos físicos, nuevas tecnologías y servicios continuos.

Interactivo 2

La definición de infraestructura se está ampliando para incluir nuevos activos físicos, tecnologías y servicios, además del sector de defensa.

Ferrocarril y carretera

- Ferrocarril de pasajeros y mercancías

- Estaciones de tren

- Infraestructura de carreteras y autopistas (autopistas de peaje, puentes, túneles)

- Instalaciones de mantenimiento, reparación y operaciones de ferrocarriles y carreteras

- Sistemas de transporte público (ferrocarriles urbanos, metro, redes de autobuses)

- Instalaciones en carretera y estacionamiento

- Instalaciones de abastecimiento de combustible y mantenimiento de vehículos de gasolina y diésel

- Sistemas de peaje y gestión del tráfico

Puertos y aeropuertos

- Aeropuertos e instalaciones de aviación (terminales de pasajeros, centros de carga)

- Puertos marítimos y centros de navegación interior (carga, transbordadores, logística multimodal)

- Instalaciones de abastecimiento de combustible y mantenimiento para aeronaves y barcos

Logística y almacenamiento

- Centros de almacenamiento y cumplimiento

- Centros de distribución

- Terminales de carga intermodales

- Equipos e instalaciones de transporte especializados (por ejemplo, peligrosos, cadena de frío)

- Depósitos de flotas e instalaciones de inspección de carga (depósitos, terminales, instalaciones de inspección)

Los sectores verticales de infraestructura se están volviendo más interdependientes

Los sistemas de infraestructura están más interconectados que nunca, por lo que cuando gobiernos, inversionistas y operadores del sector privado planifican estrategias de inversión, están aprendiendo a cambiar su mentalidad hacia un enfoque transversal. No basta con adoptar un enfoque compartimentado. Los corredores para vehículos eléctricos, por ejemplo, requieren coordinación entre las compañías eléctricas (energía), las autoridades viales (transporte) y las plataformas de pago para estaciones de carga (digital).

Otras verticales también se están fusionando. A medida que los clústeres de centros de datos se expanden para facilitar la IA, utilizan en gran medida la red eléctrica para obtener energía y agua para refrigeración, integrando así la infraestructura digital, energética e hídrica. Los residuos, la agricultura y la energía están cada vez más interconectados ahora que los desechos agrícolas, como el estiércol y los restos de comida, pueden convertirse en gas natural renovable para devolver electricidad a la red eléctrica y alimentar los equipos in situ.2Estas superposiciones están generando nuevos modelos de negocios que reúnen diferentes tipos de infraestructura para crear formas más flexibles y resilientes de brindar servicios de infraestructura.

De hecho, en muchos casos, el valor total de los activos en diferentes verticales solo se puede obtener cuando operan como un todo integrado. El desarrollo lento de los activos de una misma vertical puede crear cuellos de botella en todo el sistema. La producción insuficiente de electricidad, por ejemplo, dificulta la construcción de centros de datos. Esta interconexión e interdependencia impulsa a los inversores a buscar oportunidades interverticales en niveles cada vez mayores. Desde el segundo semestre de 2023 hasta el primer semestre de 2024, las estrategias interverticales atrajeron el 75 % del capital de infraestructura recaudado.3Por ejemplo, el último proyecto insignia de Antin Infrastructure Partners, el Fondo V, con un presupuesto de 10.200 millones de euros, se centra explícitamente en oportunidades que conectan la transición energética, la infraestructura digital, el transporte y la infraestructura social en Europa y América del Norte.4De manera similar, Infraestructura VI de EQT, que cerró en 21.500 millones de euros, tiene como objetivo invertir en temas como infraestructura digital, almacenamiento y distribución de energía, electrificación del transporte y descarbonización.5

La oportunidad de 106 billones de dólares que ofrece la nueva infraestructura

Los sectores verticales de infraestructura se están volviendo más interdependientes

Los sistemas de infraestructura están más interconectados que nunca, por lo que cuando gobiernos, inversionistas y operadores del sector privado planifican estrategias de inversión, están aprendiendo a cambiar su mentalidad hacia un enfoque transversal. No basta con adoptar un enfoque compartimentado. Los corredores para vehículos eléctricos, por ejemplo, requieren coordinación entre las compañías eléctricas (energía), las autoridades viales (transporte) y las plataformas de pago para estaciones de carga (digital).

Otras verticales también se están fusionando. A medida que los clústeres de centros de datos se expanden para facilitar la IA, utilizan en gran medida la red eléctrica para obtener energía y agua para refrigeración, integrando así la infraestructura digital, energética e hídrica. Los residuos, la agricultura y la energía están cada vez más interconectados ahora que los desechos agrícolas, como el estiércol y los restos de comida, pueden convertirse en gas natural renovable para devolver electricidad a la red eléctrica y alimentar los equipos in situ.2Estas superposiciones están generando nuevos modelos de negocios que reúnen diferentes tipos de infraestructura para crear formas más flexibles y resilientes de brindar servicios de infraestructura.

De hecho, en muchos casos, el valor total de los activos en diferentes verticales solo se puede obtener cuando operan como un todo integrado. El desarrollo lento de los activos de una misma vertical puede crear cuellos de botella en todo el sistema. La producción insuficiente de electricidad, por ejemplo, dificulta la construcción de centros de datos. Esta interconexión e interdependencia impulsa a los inversores a buscar oportunidades interverticales en niveles cada vez mayores. Desde el segundo semestre de 2023 hasta el primer semestre de 2024, las estrategias interverticales atrajeron el 75 % del capital de infraestructura recaudado.3Por ejemplo, el último proyecto insignia de Antin Infrastructure Partners, el Fondo V, con un presupuesto de 10.200 millones de euros, se centra explícitamente en oportunidades que conectan la transición energética, la infraestructura digital, el transporte y la infraestructura social en Europa y América del Norte.4De manera similar, Infraestructura VI de EQT, que cerró en 21.500 millones de euros, tiene como objetivo invertir en temas como infraestructura digital, almacenamiento y distribución de energía, electrificación del transporte y descarbonización.5

La oportunidad de 106 billones de dólares que ofrece la nueva infraestructura

Sobre la investigación

Los sectores de la economía ya no están aislados, por lo que la forma y el destino de los flujos de capital hacia un sector influyen cada vez más en la inversión en otros. Por lo tanto, el surgimiento de este ecosistema de infraestructura más amplio e interconectado está creando oportunidades sustanciales y aumentando las necesidades de inversión en infraestructura en comparación con décadas anteriores. Según estimaciones de McKinsey, abordar la necesidad global de infraestructura nueva y mejorada requerirá aproximadamente 106 billones de dólares en inversiones en los siete principales sectores verticales para 2040 (Gráfico 3; véase el recuadro «Acerca de la investigación» para consultar nuestra metodología).

Anexo 3

Necesidades de inversión proyectadas por vertical

El capítulo 3 de este informe analiza cómo se intersectan las siete verticales y explora las oportunidades de inversión que surgen de estas conexiones en constante evolución. Sin embargo, primero es fundamental comprender las necesidades de inversión proyectadas para cada vertical.

El sector líder es el transporte y la logística, con una inversión proyectada de 36 billones de dólares. Esta considerable cifra refleja la magnitud de la demanda insatisfecha en todo el mundo: muchos países se enfrentan a carreteras obsoletas, puertos congestionados y sistemas de transporte público sobrecargados mientras intentan descarbonizar el transporte de mercancías, la aviación y la movilidad de pasajeros.

La energía ocupa el segundo lugar con 23 billones de dólares, impulsada por el impulso global para expandir la generación limpia, modernizar las redes antiguas y satisfacer la demanda de electrificación de las industrias y los usuarios finales.

Se estima que la infraestructura digital requiere una inversión de 19 billones de dólares. Si bien esta cifra es inferior a la necesaria para varios otros sectores, el papel de la tecnología digital como catalizador de estos implica que experimentará el mayor crecimiento con respecto al nivel de inversión actual. La fibra óptica, las torres, los satélites y los centros de datos constituyen la columna vertebral de las empresas, las ciudades, los servicios digitales y los sistemas basados en IA en todos los demás sectores.

La agricultura, los residuos y el agua, si bien son menores en términos de dólares (5 billones y 6 billones de dólares, respectivamente), son esenciales para la seguridad alimentaria, la conservación de los recursos, la reducción de las emisiones y, cada vez más, el suministro de combustibles limpios e insumos circulares a otros sectores verticales.

La inversión proyectada varía considerablemente según la región, y solo Asia representa más de dos tercios, con 70 billones de dólares (Gráfico 4). Esta sustancial mayoría refleja la rápida urbanización, el crecimiento poblacional y la continua expansión industrial de Asia. Gran parte de este capital se destinará al transporte, la energía y la conectividad digital para satisfacer la creciente demanda en las megaciudades y zonas industriales.

Anexo 4

Proyectamos que las Américas atraerán aproximadamente 16 billones de dólares en inversión, repartidos en tres oportunidades. Una es la modernización de la infraestructura existente, como los sistemas de transporte. La segunda es la expansión de la nueva infraestructura digital, incluyendo el crecimiento de los centros de datos. La tercera implica el escalamiento de la infraestructura en ciudades latinoamericanas de rápido crecimiento, como Lima y Medellín.

Se espera que Europa siga el ejemplo, con una inversión aproximada de 13 billones de dólares. Gran parte de esta inversión se centrará en la renovación de infraestructuras obsoletas, desde carreteras, puentes y ferrocarriles construidos hace décadas hasta la modernización de las redes digitales. Europa suele tener los objetivos climáticos más ambiciosos del mundo; alcanzarlos requerirá importantes proyectos de energías renovables y la modernización de la red eléctrica.

Sin duda, ha llegado el momento de la infraestructura, y con él, una gran oportunidad. Nuestro próximo capítulo examinará las poderosas fuerzas que impulsan la evolución de la infraestructura, incluyendo siete macrotendencias: la era de los activos físicos, las tecnologías emergentes y factores geopolíticos y del mercado laboral.

Capítulo 2: ¿Qué impulsa el cambio de infraestructura?

La redefinición de la infraestructura no se produce en el vacío. Está siendo moldeada y acelerada por un conjunto de fuerzas globales —como la urbanización, los cambios geopolíticos y la escasez de mano de obra cualificada— que están modificando la forma en que se planifica, financia y ejecuta la infraestructura, a la vez que aumentan las necesidades de inversión. Al mismo tiempo, la transición energética y las tecnologías emergentes están creando nuevas vías de crecimiento y, al mismo tiempo, añadiendo complejidad a las estrategias de inversión.

Este capítulo explora cómo siete macrotendencias podrían influir en la dirección del desarrollo y la inversión en infraestructura global durante la próxima década:

- La infraestructura a nivel mundial está envejeciendo y no puede satisfacer las demandas de la sociedad, por lo que es necesario realizar actualizaciones.

- La urbanización y los cambios demográficos aumentan la presión sobre la infraestructura existente.

- La tecnología digital, en particular la IA, es el principal impulsor del avance tecnológico en infraestructura.

- La transición global hacia una energía más limpia está avanzando, pero a velocidades distintas en los distintos mercados.

- En la última década, los inversores privados han surgido como una fuerza fundamental en la financiación de infraestructura, pero enfrentan desafíos, incluidos altos tipos de interés y plazos de salida más largos.

- La inversión en infraestructura se ha convertido en una herramienta estratégica en la política global, y los países utilizan proyectos de gran escala para ampliar su influencia, asegurar recursos y reformular las redes comerciales.

- La escasez de mano de obra está provocando retrasos sustanciales y aumentos de costos en los proyectos de infraestructura, tanto durante la construcción como durante las operaciones.

Más adelante en este informe, analizaremos cómo estas tendencias podrían cambiar la toma de decisiones de las partes interesadas. Pero primero, analicemos en detalle cómo cada una de ellas contribuye a la transformación del panorama de la infraestructura.

Es necesario renovar o mejorar la infraestructura en todo el mundo

Los sistemas de infraestructura en todo el mundo se están volviendo cada vez más inadecuados para satisfacer las demandas del siglo XXI. En algunas regiones, los activos construidos hace décadas están llegando al final de su vida útil prevista. En otros lugares, la infraestructura es relativamente nueva, pero ya se encuentra bajo presión debido a la rápida urbanización, la volatilidad climática o la disrupción tecnológica. Independientemente del contexto, muchos sistemas son insuficientes para las presiones de la economía actual, la dinámica demográfica y los objetivos de sostenibilidad.

Gran parte de la infraestructura básica de Estados Unidos (carreteras, puentes, sistemas de agua y la red eléctrica) se construyó a mediados del siglo XX y se ha visto afectada por décadas de falta de inversión. La Sociedad Americana de Ingenieros Civiles (ASCE) estima que no modernizar esta infraestructura podría costarle a la economía estadounidense 10 billones de dólares en pérdidas de PIB para 2039.6

La mayor parte de la infraestructura de China se construyó más recientemente, pero su escala ha superado los presupuestos de mantenimiento en muchas regiones. Algunos proyectos de generaciones anteriores de las décadas de 1980 y 1990, como los sistemas de alcantarillado, ya muestran signos de deterioro. Los activos más nuevos, desde el tren de alta velocidad hasta los sistemas de metro, se están acercando al umbral de utilización, momento en el que suelen requerirse reparaciones o renovaciones importantes para su continuidad operativa.7

La urbanización y los cambios demográficos aumentan la presión sobre la infraestructura

Además del factor edad, la rápida urbanización y los cambios demográficos también ejercen una presión sin precedentes sobre los sistemas de infraestructura. Las proyecciones de las Naciones Unidas indican que, para 2050, hasta el 70 % de la población mundial residirá en zonas urbanas.8

La urbanización está generando una demanda excepcionalmente alta de desarrollo de infraestructura en África y el sur de Asia, incluyendo sistemas de transporte público, servicios públicos y conectividad digital. Por ejemplo, Lagos, Nigeria, tiene 27 millones de habitantes, una población que ha crecido aproximadamente un 3 % anual desde 2010.9Para mantener el ritmo, la ciudad ha estado implementando importantes proyectos de infraestructura. Estos incluyen los esfuerzos continuos para aumentar el suministro de agua —que comenzaron a finales de la década de 1990 y han más que duplicado la producción de agua tratada y añadido al menos 640 kilómetros de nuevas tuberías—, así como la Línea Azul del tren ligero, un corredor de 13 kilómetros que ya transporta a aproximadamente 250.000 pasajeros diarios (la primera fase se inauguró en 2023).10

Europa y Estados Unidos se enfrentan a un desafío diferente. En lugar de expandir la infraestructura para nuevos centros urbanos, estas regiones deben adaptarla a los patrones demográficos cambiantes, incluyendo el envejecimiento de la población y las reubicaciones pospandemia a zonas rurales y suburbanas.11Mientras tanto, la desaceleración del auge económico de China está alterando la dinámica de la infraestructura global, afectando todo, desde los precios de las materias primas hasta la viabilidad a largo plazo de los proyectos de desarrollo a gran escala que dependen del crecimiento de China.

La tecnología digital y la IA están impulsando avances en infraestructura

La tecnología siempre ha determinado la oferta y la demanda de infraestructura. Hoy en día, la tecnología digital, en particular la IA, es el principal impulsor del avance tecnológico en la industria. Por ejemplo, la IA está impulsando una demanda masiva de centros de datos e infraestructura de soporte. En 2025, Amazon, Google, Meta y Microsoft invertirán más de 400 000 millones de dólares en inversión de capital, gran parte de los cuales se destinarán a la capacidad de los centros de datos para respaldar la IA.12Se espera que las cargas de trabajo de IA globales aumenten la demanda de centros de datos en más del 50 por ciento para 2030, lo que obligará a realizar actualizaciones sustanciales en la infraestructura de energía, refrigeración y red.13

Considere el impacto de la IA y la automatización digital en un solo sector de infraestructura: el transporte. En el sector ferroviario, los pioneros en Europa y Norteamérica utilizan una combinación de fibra óptica de alta capacidad, centros de datos edge y 5G para optimizar la planificación de la tripulación, reduciendo los costos laborales entre un 10 % y un 15 %. Las pruebas de concepto en mantenimiento predictivo ferroviario han mejorado la fiabilidad de la flota en aproximadamente un 15 % y reducido los costos de mantenimiento en aproximadamente un 20 %.14La IA también está preparada para facilitar la próxima ola de evolución ferroviaria, incluyendo trenes autónomos y gemelos digitales impulsados por IA. Los trenes autónomos prometen un transporte de mercancías y pasajeros más eficiente y continuo, mientras que los gemelos digitales permiten la optimización de la red en tiempo real. Ambos desarrollos tienen el potencial de redefinir la forma en que se transportan mercancías y personas en la próxima década.

La industria del transporte por carretera también podría experimentar cambios rápidos, ya que la infraestructura digital de baja latencia podría impulsar la autonomía en los próximos años. La cadena de valor de las flotas de vehículos pesados totalmente autónomos podría generar unos 600 000 millones de dólares en ingresos para 2035 en China, Europa y Estados Unidos. En Estados Unidos, estos vehículos podrían reducir los costes de envío y el déficit previsto de unos 160 000 conductores para 2030. A medida que el 5G, los centros de datos edge y las salas de control remoto maduren, los pilotos de camiones autónomos podrán escalar desde trayectos cortos por carretera hasta trayectos completos en centros de distribución.15

Estos ejemplos ilustran una tendencia más amplia: en todos los sectores de la economía, las redes inteligentes prometen menores costos operativos, una mayor utilización de activos y nuevas fuentes de ingresos. Sin embargo, también requieren un capital significativo, el abastecimiento de energía limpia y la coordinación público-privada. Cualquier coordinación entre el sector público y los inversores deberá considerar equilibrar la velocidad de implementación con la seguridad, la sostenibilidad y la resiliencia a largo plazo del sistema a medida que se acelera el desarrollo digital.

La transición global hacia una energía más limpia está avanzando

La transición hacia la energía limpia es una de las fuerzas más importantes que configuran la inversión en infraestructura, y varias implementaciones de tecnologías limpias aumentaron notablemente entre 2010 y 2023. La capacidad instalada mundial de teravatios de energía eólica y solar aumentó alrededor de un 20 por ciento al año durante ese período, mientras que la flota de vehículos eléctricos creció aproximadamente un 79 por ciento anual y el stock instalado de bombas de calor aumentó alrededor de un 6 por ciento al año.16

Los compromisos de cero emisiones netas también se han vuelto más comunes. Unas 10.000 empresas participan en la campaña «Race to Zero» para reducir las emisiones a la mitad para 2030, mientras que dos tercios de las empresas de Fortune 500 han asumido compromisos relacionados con el clima.17Para cumplir con los objetivos globales de descarbonización, la inversión anual en infraestructura energética deberá más que duplicarse para 2030, lo que requerirá financiamiento a gran escala para la generación de energía renovable, la modernización de la red y el almacenamiento de energía.18La innovación está avanzando rápidamente en áreas clave, incluido el almacenamiento de baterías a escala de red, la producción de acero verde, la energía nuclear de próxima generación y los sistemas modulares de energía renovable, como los electrolizadores solares y de hidrógeno distribuidos.

Al mismo tiempo, la diversidad de políticas regionales está añadiendo complejidad. En Estados Unidos, por ejemplo, existe incertidumbre sobre la duración de los créditos fiscales a la inversión y a la producción, junto con la evolución de los regímenes arancelarios sobre insumos vitales como los módulos solares y el acero. Estas cuestiones abiertas podrían haber influido en las disminuciones observadas en los volúmenes de financiación de energías renovables en el primer trimestre de 2025, de aproximadamente el 40 % para la energía solar y el 80 % para el almacenamiento de energía, en comparación con el año anterior. Además, algunas jurisdicciones, sobre todo en partes de Asia y África, siguen ampliando la capacidad de generación de gas o carbón o prolongando la vida útil de las plantas existentes para abordar las preocupaciones inmediatas sobre seguridad energética.19

Sin embargo, navegar la transición energética representa una oportunidad económica, ya que los países y las empresas que inviertan tempranamente en sistemas energéticos de próxima generación podrían obtener ventajas competitivas a largo plazo.

El capital privado ha surgido como una fuerza clave en la financiación de infraestructura, pero enfrenta desafíos

Durante la última década, los inversores privados han desempeñado un papel fundamental en la financiación de infraestructuras. Los activos gestionados en fondos dedicados a infraestructuras se han triplicado, pasando de aproximadamente 500 000 millones de dólares en 2016 a más de 1,5 billones de dólares en la actualidad.20Aunque la recaudación de fondos cayó un 15 por ciento en 2024 en comparación con 2023, el valor de las transacciones aumentó un 18 por ciento, lo que convirtió a 2024 en el segundo año más alto registrado, solo detrás de 2022.21Además, casi la mitad (46 por ciento) de los socios limitados en una encuesta de McKinsey expresaron su intención de aumentar las asignaciones de infraestructura el próximo año, atraídos por los flujos de efectivo predecibles de la infraestructura, la protección contra la inflación y la alineación estratégica con las tendencias de digitalización y transición energética.22Mientras tanto, los inversores están destinando grandes cantidades de capital a fondos insignia únicos, lo que demuestra una vez más que los socios comanditarios están dispuestos a respaldar gestores capaces de desplegar capital a gran escala. Dicho esto, el capital privado aún representa una parte minoritaria de la inversión total en infraestructura, y la mayor parte de la financiación aún proviene de gobiernos y fuentes públicas.

La combinación de verticales que reciben inversiones también está cambiando para reflejar la nueva definición de infraestructura. La categoría de mayor crecimiento es la infraestructura digital, que ha alcanzado aproximadamente el 16 % del valor de las transacciones globales, a medida que los hiperescaladores compiten por torres, fibra óptica y capacidad de centros de datos en el borde. Las energías renovables representan ahora aproximadamente una cuarta parte de todas las transacciones, consolidando su posición como una asignación de infraestructura principal en lugar de una inversión de nicho en el ámbito climático. El transporte tradicional se ha reducido de aproximadamente el 45 % del valor de las transacciones hace una década a aproximadamente el 22 % en 2024, mientras que la electricidad y la energía básica se sitúan entre el 15 % y el 19 %.23La inversión en todos los sectores verticales (por ejemplo, en la conexión entre energía y lo digital en la construcción de campus de centros de datos) también ha aumentado, debido a las crecientes interdependencias.

Sin embargo, los inversores privados se enfrentan a desafíos. El aumento de las tasas de interés (que incrementa las tasas de descuento y reduce la rentabilidad), la congestión en los procesos de subasta, los plazos de salida más largos y la evolución de la dinámica geopolítica están transformando las valoraciones de las infraestructuras, el impulso de la captación de fondos y las expectativas de rentabilidad de las carteras. Al mismo tiempo, las operaciones transfronterizas se han visto afectadas por la evolución de las relaciones geopolíticas y el endurecimiento de los controles de inversión en sectores verticales de infraestructura críticos.

Para garantizar la obtención de la rentabilidad requerida por sus socios comanditarios, los inversores están experimentando con nuevas formas de generar valor, en particular mediante estrategias de creación de valor como la excelencia comercial, la consolidación de plataformas y las mejoras operativas. (El capítulo 4 de este informe analizará estas estrategias en profundidad).

El panorama geopolítico está alterando las decisiones de inversión y comercio

La inversión en infraestructura se ha convertido en una herramienta estratégica en la política global, y los países utilizan proyectos a gran escala para ampliar su influencia, asegurar recursos o reestructurar las redes comerciales. Un ejemplo emergente es la carrera por construir infraestructura nacional de IA, en particular centros de datos soberanos diseñados para mantener datos confidenciales dentro de las fronteras, controlar el acceso a los recursos informáticos y afirmar la autonomía digital.

Además, la seguridad de los recursos desempeña un papel cada vez más importante a medida que las naciones y corporaciones más ricas adquieren tierras en regiones ricas en recursos, asegurando así el acceso a materiales esenciales para la energía, la tecnología y la producción industrial. Mientras tanto, la transformación de las cadenas de suministro globales impulsa la inversión en nuevos corredores comerciales e infraestructura de transporte, en particular en los centros de fabricación de la Asociación de Naciones del Sudeste Asiático (ASEAN) y en industrias vinculadas a la energía basada en hidrógeno y la producción de amoníaco verde. A medida que las empresas y los países buscan reducir el riesgo de las cadenas de suministro, tendencias como la deslocalización cercana y la deslocalización amiga están transformando la infraestructura comercial global, influyendo en la dirección de las nuevas inversiones.

Mientras tanto, la incertidumbre sobre la política comercial mundial ha aumentado debido al aumento de los aranceles. La Organización Mundial del Comercio (OMC) estimó que el aumento de los aranceles podría reducir el comercio mundial de mercancías en aproximadamente un 1 % el próximo año.24Al mismo tiempo, las perturbaciones físicas (incluidos más de 100 ataques a buques cerca del Mar Rojo y restricciones relacionadas con la sequía en vías fluviales clave) han complicado la logística comercial, extendiendo las rutas de suministro y aumentando los costos de transporte.25

La continua escasez de mano de obra está afectando los proyectos de infraestructura

La escasez de mano de obra está causando importantes retrasos en los proyectos de infraestructura. Más de la mitad de las empresas constructoras en Estados Unidos reportan retrasos en sus proyectos debido a la escasez de trabajadores.26Por ejemplo, inversiones de alto perfil como las instalaciones de fabricación de semiconductores de Intel y TSMC en Arizona han mencionado brechas de mano de obra calificada y sobrecostos.27Las proyecciones para el Reino Unido indican la necesidad de más de 250.000 trabajadores de la construcción adicionales en los próximos cinco años.28Una encuesta realizada a empresas de construcción en Francia reveló que la escasez de mano de obra ha sido un factor importante que ha limitado las actividades de construcción en los últimos años.29

Se proyecta que la brecha aumentará en los próximos años. Se prevé que la demanda laboral en Estados Unidos alcance su punto máximo en 2027-28, cuando las obras de infraestructura podrían requerir unos 350.000 trabajadores adicionales en ingeniería, materiales y contratación.30A nivel mundial, solo el sector de las energías renovables debe agregar alrededor de 2,8 millones de empleos para 2030 (1,1 millones para construcción y 1,7 millones para operaciones y mantenimiento).31

La rotación de personal agrava el problema. La contratación anual para muchos puestos de trabajo artesanales supera con creces el crecimiento neto del empleo, lo que infla los costos de contratación y capacitación. Incluso con un aumento de más del 25 % en los salarios de la construcción desde principios de 2020 en Estados Unidos, las empresas tienen dificultades para atraer talento debido a los largos procesos de capacitación, el menor interés de los trabajadores más jóvenes y los marcados desequilibrios regionales.32

Abordar esta escasez requerirá varios enfoques, como lograr una mayor productividad mediante la automatización y métodos modulares, programas intensivos de capacitación y retención, y un mayor uso de tecnologías de operaciones remotas, como la maquinaria pesada teleoperada, que permite a los trabajadores cualificados gestionar los equipos desde centros de control centralizados. Los inversores y operadores que aborden la falta de talento con anticipación obtendrán ventajas en cuanto a costos, plazos y confiabilidad.

En este capítulo se han examinado los factores que han influido en la redefinición fundamental de la infraestructura, incluyendo algunas de las fuerzas que plantean nuevos desafíos. Con este contexto, a continuación, analizaremos en profundidad cada uno de los siete sectores de infraestructura, tanto individualmente como en sus intersecciones.

Capítulo 3: Una mirada más cercana a los sectores verticales de infraestructura

Si bien las tendencias que transforman la infraestructura son evidentes en todos los sectores, se manifiestan de forma diferente según el contexto. En el ámbito energético, por ejemplo, la modernización de la red y la integración de las energías renovables son factores clave. La agricultura se ve afectada por la evolución de los flujos comerciales mundiales, la innovación tecnológica y el creciente uso de insumos y prácticas agrícolas sostenibles.

En este capítulo se analiza cómo se están desarrollando las principales tendencias y los avances específicos de cada sector y hacia dónde fluye la inversión en torno a siete sectores verticales fundamentales: transporte y logística; energía, electricidad y recursos; infraestructura social; infraestructura digital; agricultura; residuos y agua; y defensa.

También ofrece información sobre las oportunidades que existen en la intersección de estos sectores. Después de todo, con la creciente redefinición de la infraestructura, estas nuevas intersecciones son donde surgen algunas de las innovaciones más prometedoras, y sus correspondientes oportunidades de inversión.

Transporte y logística

Más información

36 billones de dólaresInversión estimada para 2040Conclusiones clave

- La infraestructura de transporte global se encuentra bajo presión bajo el peso del envejecimiento de los activos, la creciente demanda y las cambiantes expectativas de los usuarios sobre la tecnología.

- La regulación climática y los beneficios operativos están impulsando a muchos gobiernos y operadores a trasladar capital hacia la electrificación, los combustibles sostenibles y la modernización de la infraestructura.

- El riesgo geopolítico y la diversificación de la cadena de suministro están rediseñando las rutas comerciales globales, especialmente en el Sudeste Asiático.

- La automatización y la inteligencia artificial están transformando las operaciones en puertos, ferrocarriles y centros de distribución para impulsar la productividad y abordar la escasez de mano de obra.

Energía, potencia y recursos

Más información

23 billones de dólaresInversión estimada para 2040Conclusiones clave

- Las necesidades energéticas mundiales están aumentando y los países en desarrollo representan el 85 por ciento de la nueva demanda.

- Los proyectos renovables están creciendo rápidamente y están preparados para abastecer la mayor parte de la generación de energía.

- Las partes interesadas se están centrando en fortalecer las redes vulnerables e invertir fuertemente en nueva infraestructura de transmisión.

- Las tecnologías digitales y de descarbonización están entrando en una fase de implementación a gran escala, transformando lo que es comercialmente viable en la próxima generación de infraestructura energética.

Infraestructura digital

Más información

19 billones de dólaresInversión estimada para 2040Conclusiones clave

- La infraestructura digital ahora está incorporada en todos los demás sectores verticales y variados de la economía, incluidos la energía, el transporte, la agricultura y la logística, lo que requiere estrategias de inversión integradas.

- La demanda de inteligencia artificial, video y servicios en la nube está impulsando un crecimiento explosivo en centros de datos, fibra óptica, satélites y cables submarinos. La oferta tiene dificultades para mantener el ritmo.

- El acceso a la energía está limitando la construcción de centros de datos, lo que impulsa una ola de empresas conjuntas en la intersección de la energía y la infraestructura digital.

Social

Más información

16 billones de dólaresInversión estimada para 2040Conclusiones clave

- La infraestructura social mundial está envejeciendo, lo que genera brechas entre la creciente demanda y la capacidad existente.

- Muchos gobiernos están imponiendo objetivos estrictos de reducción de carbono, impulsando amplias reformas y construcciones energéticamente eficientes.

- Los avances tecnológicos en la construcción digital y modular presentan soluciones rentables para los gobiernos conscientes del presupuesto.

- Las restricciones fiscales están obligando a los gobiernos a adoptar modelos de financiación más innovadores, en particular asociaciones público-privadas.

Residuos y agua

Más información

6 billones de dólaresInversión estimada para 2040Conclusiones clave

- Los volúmenes de residuos se están acelerando y se espera que los residuos sólidos urbanos se dupliquen para 2050.

- La tecnología, como los clasificadores impulsados por IA, el software de optimización de rutas y los corredores habilitados con tecnología, están mejorando la eficiencia y creando nuevos grupos de valor en la recolección de residuos, el reciclaje y los servicios de asesoramiento.

- Los gobiernos están destinando fondos récord a modernizar sistemas obsoletos mientras más de dos mil millones de personas carecen de agua potable y 3.500 millones carecen de saneamiento adecuado.

- Las necesidades industriales de agua están redefiniendo la inversión, con industrias como los semiconductores, los productos farmacéuticos y los centros de datos impulsando la demanda de suministro ultrapuro e ininterrumpido.

Agricultura

Más información

5 billones de dólaresInversión estimada para 2040Conclusiones clave

- El crecimiento de la población y el cambio climático impulsan la necesidad de invertir en infraestructura en toda la cadena de valor agrícola.

- La consolidación de tierras y la ampliación de la infraestructura de riego (por ejemplo, pozos, sistemas de goteo) están surgiendo como estrategias clave de resiliencia en medio de la volatilidad climática.

- La adopción de agricultura de precisión y productos biológicos se está acelerando en las grandes granjas de Estados Unidos y América Latina, pero sigue siendo desigual a nivel mundial, debido a las brechas de costos e infraestructura.

- Las herramientas modernas de la cadena de suministro, como los silos equipados con IoT y las plataformas de agronomía digital, están ayudando a reducir las pérdidas poscosecha.

- La demanda incremental de biocombustibles basados en cultivos ofrece a la agricultura nuevas oportunidades que son particularmente importantes para aquellos afectados por cambios geopolíticos y en los flujos comerciales.

Defensa

Más información

2 billones de dólaresInversión estimada para 2040Conclusiones clave

- Los activos militares, como aeródromos, bases navales, emplazamientos de radar, centros de comunicación seguros y sistemas de energía en las bases, se tratan cada vez más como infraestructura debido a su escala, longevidad y valor estratégico.

- El gasto mundial en defensa está aumentando rápidamente: Australia, Japón y los países de la OTAN, por ejemplo, están destinando grandes cantidades de capital a mejoras en la infraestructura de defensa.

- Los gobiernos están diseñando líneas ferroviarias, puertos y centros de comunicación para atender necesidades tanto civiles como militares.

- Innovaciones como la construcción modular y la impresión 3D están acelerando la entrega de cuarteles, hospitales de campaña e instalaciones fronterizas.

Oportunidades donde se cruzan los sectores verticales de infraestructura

La infraestructura del futuro se está configurando por dos fuerzas: la creciente definición de la clase y la creciente interdependencia técnica, operativa y financiera de los sistemas de infraestructura. Como resultado, surgen nuevas oportunidades en diversas intersecciones de los sectores verticales, impulsadas principalmente por la digitalización y otros avances tecnológicos. Esta sección explora tres ejemplos de estas oportunidades intersectoriales (Gráfico 5).

Energía y digital: Infraestructura energética para la expansión de centros de datos

El auge de la IA y la computación en la nube ha convertido a los centros de datos en una de las infraestructuras con mayor consumo energético del mundo. La IA, en particular la IA genérica, requiere una enorme capacidad de procesamiento de los centros de datos y, por lo tanto, energía. El entrenamiento de los modelos de IA genérica y la inferencia (la respuesta de un sistema de IA genérica a una solicitud del usuario) requieren más energía que la computación tradicional. Por ejemplo, generar una sola imagen con un modelo de IA genérica requiere aproximadamente la misma energía que cargar un teléfono inteligente.33

La demanda de IA por parte de consumidores y empresas ya es sólida y está impulsando el crecimiento de las necesidades energéticas. Se informa que solo ChatGPT cuenta con mil millones de usuarios.34Más de tres cuartas partes de las organizaciones de todos los sectores informan que han adoptado IA de última generación en al menos una función.35Se espera un aumento considerable de la demanda corporativa. La IA de generación ya está demostrando aumentos de productividad en áreas como la programación de software y el marketing, con agentes capaces de completar aún más tareas en el futuro.

Como resultado, los centros de datos son cada vez más grandes y requieren más energía. Hace una década, las instalaciones de 30 megavatios se consideraban grandes; hoy en día, las instalaciones de 200 megavatios son cada vez más comunes.36Se espera que en los próximos dos años, la demanda de energía de los centros de datos a nivel mundial aumente un 50 por ciento.37

Los centros de datos más grandes y con mayor consumo energético están sobrecargando las redes eléctricas. El consumo eléctrico de los centros de datos en Irlanda, por ejemplo, aumentó hasta el 21 % del consumo nacional total, lo que provocó una moratoria a las nuevas conexiones de los centros de datos a la red eléctrica hasta 2028 para mitigar los riesgos de apagones.38

Ante la creciente escasez de energía y la relación entre los centros de computación, las inversiones se centran cada vez más en ambos. BlackRock, Global Infrastructure Partners, MGX y Microsoft lanzaron la Alianza Global de Inversión en Infraestructura de IA para recaudar hasta 100 000 millones de dólares (iniciando con 30 000 millones de dólares en capital privado) para construir centros de datos de IA junto con infraestructura de almacenamiento y energías renovables.39El fondo soberano de inversión de Abu Dabi, ADQ, se asoció con Energy Capital Partners para invertir más de 25 000 millones de dólares en proyectos energéticos estadounidenses que alimentarán centros de datos. El acuerdo implica el desarrollo de 25 gigavatios de generación e infraestructura energética, con una inyección inicial de capital de 5 000 millones de dólares.40Estas inversiones reflejan un enfoque integrado en el que el crecimiento digital se planifica de la mano con la expansión del sistema energético y, a menudo, la descarbonización.

Las inversiones se dirigen a nuevas construcciones basadas en fuentes de energía existentes (gas natural y renovables) y nuevas (nuclear y geotérmica), aumentando y optimizando la infraestructura energética existente y convirtiendo activos existentes en aquellos capaces de alimentar centros de datos (como convertir una planta de carbón en una planta de gas).

Agricultura, energía, residuos y transporte: combustible sostenible

El impulso para descarbonizar el transporte de mercancías y aéreo está creando nuevas oportunidades de infraestructura intersectorial. McKinsey estima que los combustibles sostenibles representan una de las 12 tecnologías que, de implementarse conjuntamente a gran escala, podrían reducir las emisiones totales de gases de efecto invernadero de origen humano hasta en un 90 %.41

Una amplia gama de tecnologías de combustibles sostenibles, desarrolladas en la intersección de múltiples verticales de infraestructura, está surgiendo y expandiéndose rápidamente. Un ejemplo es el uso de gas natural renovable (GNR), generado mediante la digestión anaeróbica de residuos agrícolas y desperdicios de alimentos, tanto para el transporte como para la generación de energía.42Marca la intersección de cuatro verticales de infraestructura, donde la agricultura y los residuos (productores de energía) se encuentran con el transporte y la energía (usuarios finales).

El combustible de aviación sostenible es otro ejemplo. Su desarrollo une a industrias similares: la producción de SAF conecta el procesamiento de residuos agrícolas y alimentarios con la conversión de energía y la logística de transporte. Los SAF ya certificados para su uso en los motores a reacción actuales producen aproximadamente un 80 % menos de emisiones de gases de efecto invernadero que el combustible para aviación tradicional.43Se proyecta que para 2030, la demanda mundial de SAF alcanzará los 17 millones de toneladas métricas por año, lo que representa aproximadamente entre el 4 y el 5 por ciento del consumo total de combustible para aviones.44

Organizaciones de cada industria participante están aprovechando la oportunidad del SAF. El Aeropuerto Internacional de Pittsburgh está construyendo una planta de SAF in situ para producir más de 100 millones de galones anuales utilizando materias primas regionales, integrando la producción de biocombustible directamente en las operaciones aeroportuarias.45En 2023, Summit Agricultural Group creó Summit Next Gen, una plataforma SAF que utiliza la tecnología de procesamiento de etanol a combustible para aviones de Honeywell para convertir el etanol de las granjas productoras de maíz en combustible para aviones.46Una asociación entre Ampol (energía) de Australia, GrainCorp (agricultura) e IFM Investors está explorando la producción de SAF a partir de canola cultivada localmente.47

Transporte, energía y digital: Transporte conectado y electrificado

Descarbonizar el transporte mediante la electrificación requiere que el transporte, la energía y la infraestructura digital funcionen en armonía. La adopción de vehículos eléctricos (VE), por ejemplo, suele depender de una infraestructura de carga fiable. Alrededor del 40 % de los consumidores de VE citan la velocidad de carga como el factor más importante a la hora de comprar un VE, y el 35 % citan los costes de carga.48

El sector del transporte también puede contribuir a la descarbonización al reinyectar energía a la red eléctrica. En China, las iniciativas nacionales están impulsando la integración del vehículo a la red eléctrica (V2G), incorporando los vehículos eléctricos como activos energéticos. Con más de 760.000 estaciones de carga rápida ya instaladas en todo el país, que representan aproximadamente el 90 % del crecimiento mundial de la carga en 2022, China está implementando sistemas V2G en nueve grandes ciudades. Estos programas permiten que los vehículos eléctricos consuman energía cuando la necesitan y la reinyecten a la red eléctrica durante las horas punta.49

La convergencia del transporte, la energía y lo digital también impulsa las tecnologías de vehículos conectados y la conducción autónoma. Una encuesta de McKinsey Mobility Consumer Pulse de 2022 reveló que el 34 % de los encuestados está interesado en la automatización de Nivel 4 (altamente autónoma) en su próximo vehículo. Este nivel requiere una infraestructura digital fiable y de alta velocidad.50

El proyecto 5G Autobahn to Autoroute en Europa ilustra un enfoque sectorial integrado para lograr la movilidad conectada. El proyecto, liderado por Orange, O2 , la Universidad del Sarre, Telefónica, TOTEM y Vantage Towers, y apoyado por la Región Gran Este de Francia y el Ministerio de Economía, Innovación, Digitalización y Energía del Sarre de Alemania, está desplegando conectividad 5G continua a lo largo de un corredor vial de 60 kilómetros entre Francia y Alemania. Diseñada para permitir funciones como cambios de carril cooperativos y prevención de colisiones en tiempo real, la iniciativa demuestra cómo las carreteras de próxima generación dependen tanto de la infraestructura de datos como del diseño y la construcción. El proyecto está previsto que finalice en 2027 y podría servir de modelo para la movilidad conectada transfronteriza.51

Este capítulo ha explorado a fondo cada uno de los siete sectores verticales de infraestructura, prestando especial atención a las atractivas oportunidades que ofrece cada uno, así como a sus diversas intersecciones. A continuación, analizamos en detalle las implicaciones para tres grupos de interés principales: gobiernos, inversores y operadores/desarrolladores.

Capítulo 4: Implicaciones para las partes interesadas

Un tema central de este informe ha sido cómo la definición de infraestructura ha experimentado una redefinición fundamental, ampliéndose para abarcar desde redes eléctricas compatibles con IA hasta redes logísticas digitales. Ahora, el desafío reside en cómo obtener resultados. A medida que la inversión aumenta a nivel mundial, el éxito depende cada vez más de la cantidad de capital invertido; también depende de la eficacia con la que gobiernos, inversores y operadores coordinen, adapten y ejecuten. Este capítulo describe qué podrían hacer los actores del sector de la infraestructura para prosperar en este entorno en constante evolución.

Gobiernos

A pesar de los presupuestos récord para infraestructura, los gobiernos se enfrentan a disyuntivas cada vez más difíciles. Para equilibrar las restricciones fiscales con la creciente presión para proporcionar la infraestructura que sus poblaciones demandan y requieren, los gobiernos deberían considerar estrategias como la reutilización de activos, la simplificación de los requisitos regulatorios y la atracción de financiación privada.

Reutilizar activos

En ocasiones, los activos infrautilizados ofrecen un punto de partida para que los gobiernos inviertan en nuevas áreas. Por ejemplo, en Fort Belvoir, en el estado estadounidense de Virginia, el Arrendamiento de Uso Mejorado del Ejército está transformando terrenos excedentes en un centro de datos alimentado con energías renovables, a la vez que redirige los pagos del arrendamiento a las operaciones de la base.52El Departamento de Energía está probando modelos similares de conversión de tierras en energía para el almacenamiento a escala de la red, así como reutilizando antiguos sitios nucleares para energía solar.53La reutilización puede acelerar la finalización del proyecto al evitar largos procesos de obtención de permisos para nuevas instalaciones y atraer capital privado que busca generar ingresos en menos tiempo.

Agilizar los procesos regulatorios

Un posible obstáculo para estos esfuerzos son los procesos de concesión de permisos. Algunas maneras en que los gobiernos pueden simplificar estos procesos incluyen establecer plazos de aprobación reglamentarios para garantizar decisiones oportunas, lanzar portales digitales integrales para centralizar las solicitudes y agilizar las interacciones entre departamentos, y adoptar revisiones basadas en riesgos para agilizar los proyectos rutinarios. En Nueva Gales del Sur (Australia), una Autoridad de Ejecución de Inversiones de reciente creación, respaldada por un fondo de innovación de 80 millones de dólares australianos, está preparada para agilizar los grandes proyectos de infraestructura (incluidos centros de datos, energías renovables y construcciones comerciales), agilizar las aprobaciones de desarrollo y reducir la burocracia en todos los departamentos gubernamentales.54

Crear marcos para atraer capital privado

Los gobiernos pueden atraer inversores privados desarrollando marcos a medida, alineados con sus mandatos específicos de riesgo/rentabilidad. Estos marcos incluyen concesiones de construcción u operación claramente estructuradas dentro de las APP. El sistema ferroviario de tránsito masivo de Hong Kong utilizó la revalorización del terreno para financiar la expansión del metro.55En 2020, Brasil introdujo el Nuevo Marco Legal de Saneamiento para atraer 128 000 millones de dólares en inversiones privadas para saneamiento y suministro de agua, mediante la exigencia de licitación pública para los contratos de servicios. Anteriormente, los contratos se adjudicaban directamente a entidades públicas o semipúblicas sin concurso, lo que limitaba la participación del sector privado. El nuevo requisito de licitación pública genera transparencia, reduce la incertidumbre de los inversores y promueve una mayor participación del sector privado.56Estos enfoques ayudan a reducir el riesgo percibido de la inversión, haciendo que los proyectos de infraestructura sean más atractivos, especialmente en países no pertenecientes a la OCDE, donde la incertidumbre puede disuadir a los inversores.

Haz más con menos

Las circunstancias fiscales restrictivas obligan a los gobiernos a maximizar cada dólar destinado a infraestructura. Una de las maneras más efectivas de reducir el costo total de la infraestructura es evitar invertir en proyectos que no aborden necesidades claramente definidas ni generen suficientes beneficios. Elegir la combinación adecuada de proyectos y eliminar los que resultan innecesarios podría ahorrar (o redistribuir) 200 000 millones de dólares al año en gastos innecesarios a nivel mundial.57Por ejemplo, el programa Transformando el Desempeño de la Infraestructura del Reino Unido de 2017 se propuso ahorrar aproximadamente £15 mil millones anuales mediante compras más inteligentes, construcción fuera del sitio, métodos digitales y coordinación de todo el sistema.58Los propietarios de proyectos deben utilizar criterios de selección precisos para garantizar que los proyectos propuestos cumplan objetivos específicos, desarrollar métodos sofisticados para determinar costos y beneficios, y evaluar y priorizar los proyectos según sus efectos potenciales sobre toda la red, en lugar de considerar proyectos individuales de forma aislada.

Inversores

Con los rendimientos bajo presión por el aumento de las tasas de interés y la creciente competencia, los inversores en infraestructura deberían considerar diversificarse en nuevos sectores, incluso mientras encuentran sinergias entre verticales y duplican la creación de valor.

Diversificar las inversiones verticales

Los socios comanditarios están cada vez más interesados en la infraestructura, dado su menor perfil de riesgo, rentabilidad estable, prestación de servicios esenciales y activos físicos duraderos. Sin embargo, a medida que se ha invertido más dinero en infraestructura tradicional, la competencia ha reducido las ganancias. Para los socios colectivos, esto implica reflexionar sobre las tendencias de infraestructura, ampliar el mandato de su fondo y considerar verticales de infraestructura tradicionales en las que normalmente no habrían invertido. Un ejemplo de ello es la adquisición por parte de KKR de ProTen, un operador australiano de infraestructura avícola con flujos de caja respaldados por contratos. Esta adquisición refleja el creciente interés de los inversores por considerar negocios de servicios esenciales dentro de verticales de infraestructura distintos a los que habitualmente han buscado.59De manera similar, la adquisición de Triton por parte del Grupo Howden Hellas subraya el creciente interés en segmentos adyacentes como la logística marítima, activos que quedan fuera de la infraestructura principal pero que se están volviendo más relevantes a medida que se expande la energía eólica marina.60

Busque oportunidades interverticales

Los inversores con una estrategia de exploración de oportunidades interverticales buscan la ventaja de ser pioneros al identificar dichas oportunidades de inversión antes que sus competidores. Los centros de datos integran la conectividad digital y la infraestructura energética mediante la generación de energía renovable coubicada, mientras que los centros de movilidad eléctrica fusionan las redes de transporte y la infraestructura de la red eléctrica. Pasar de modelos basados en criterios (por ejemplo, centrados en un determinado tamaño de activo o perfil de rentabilidad) a un modelo temático puede ayudar a identificar estas oportunidades. Reflexionar sobre los temas más generales que prevalecen hoy en día —incluido el cambio climático, la evolución de los flujos comerciales y el auge de la inteligencia artificial— puede ayudar a los inversores a capitalizar directamente el crecimiento impulsado por las tendencias macroeconómicas generales, en lugar de depender únicamente del rendimiento tradicional de cada sector.

Generar alfa a través de la creación de valor

Las mejoras operativas se han convertido en un motor fundamental para la creación de valor, rivalizando con los enfoques tradicionales de ingeniería financiera. Este cambio se debe a mayores costos de endeudamiento, menor deuda disponible para mejorar la rentabilidad y menor arbitraje de múltiplos. En vista de esto, los inversores dependerán cada vez más de la optimización del costo de margen (abastecimiento y compras estratégicas; racionalización de los gastos de venta, generales y administrativos; y operaciones eficientes), la aceleración de los ingresos (precios dinámicos, innovación de productos y estrategias optimizadas de salida al mercado) y una asignación disciplinada de capital (cambios de cartera hacia oportunidades de mayor rentabilidad y una gestión rigurosa del gasto de capital).61

Tecnologías avanzadas como la IA y la inteligencia artificial genérica ofrecen a los inversores nuevas y potentes herramientas para mejorar los márgenes, acelerar el crecimiento de los ingresos y optimizar la productividad del capital. Por ejemplo, Brookfield estableció una Oficina de Creación de Valor con IA para ampliar la información obtenida mediante IA en toda su cartera. Instaló sensores IoT con análisis de IA en el fabricante de baterías para automóviles Clarios para optimizar los programas de mantenimiento, prolongar la vida útil de las máquinas, reducir los residuos y disminuir el consumo de energía.62

Operadores y desarrolladores

En operadores y desarrolladores, los márgenes se ven reducidos por el aumento de costos, la escasez de mano de obra, el envejecimiento de la infraestructura, las limitaciones de suministro y los contratos basados en el rendimiento. Para mantenerse a la vanguardia, las empresas pueden implementar estrategias que empleen la tecnología para ganar escala y buscar oportunidades de ingresos en áreas más allá de los activos primarios, como los servicios.

Aprovechar las nuevas tecnologías para crear valor

La adopción de tecnología se está acelerando en todas las clases de activos para impulsar la eficiencia y aumentar los ingresos. Los activos de infraestructura están bien posicionados para aprovechar la IA con aplicaciones en la fijación de precios, el mantenimiento predictivo, la programación en tiempo real y la ejecución de proyectos.

Por ejemplo, en el sector del transporte, un aeropuerto líder a nivel mundial implementó un conjunto de herramientas basadas en IA para optimizar el rendimiento de su sistema de gestión de equipaje en lugar de invertir en una costosa expansión física. El aeropuerto redujo el tiempo de inactividad del carrusel, lo que mejoró la experiencia de los pasajeros y la fiabilidad del sistema, y redujo los costes de personal en horas punta gracias a una implementación más eficiente.

El mantenimiento predictivo ha reducido el tiempo de inactividad en las empresas de servicios públicos hasta en un 75 por ciento y ha reducido los costos de mantenimiento hasta en un 30 por ciento.63En el sector ferroviario, la plataforma Railigent de Siemens ayudará al Metro de Sídney a supervisar el estado de la infraestructura en tiempo real. La plataforma utiliza IA para detectar anomalías y optimizar el mantenimiento predictivo, reduciendo el tiempo de inactividad y, potencialmente, prolongando la vida útil de los activos.64

En el sector energético, varias empresas están probando herramientas de IA para optimizar la ejecución de proyectos, incluyendo la programación dinámica en tiempo real. Los algoritmos de IA reasignan tareas continuamente y ajustan los plazos del proyecto en función de información en tiempo real, como cambios climáticos, disponibilidad de personal, estado de los equipos y retrasos en la cadena de suministro.

Ampliar la oferta de servicios a lo largo de la cadena de valor

Los desarrolladores también están agrupando servicios para obtener mayores márgenes. La adquisición de Syncreon por parte de DP World transformó a la empresa de un operador centrado en puertos a un proveedor logístico integrado, con almacenamiento, cumplimiento y transporte bajo un mismo techo.65De manera similar, concesionarias como Ferrovial ahora utilizan sus activos de transporte para ofrecer carga de vehículos eléctricos y soluciones más amplias de energía como servicio, como baterías de segunda vida, monetizando así la infraestructura existente de múltiples maneras más allá de las tarifas tradicionales.66Otras áreas que los operadores y desarrolladores pueden explorar son el mantenimiento, la recuperación de residuos, la optimización energética y las plataformas de participación del cliente.

Prolongar la vida útil de los activos

Los operadores que se enfrentan a infraestructuras obsoletas, limitaciones de suministro y mercados laborales ajustados se centran cada vez más en extraer mayor valor de los activos existentes para mejorar el rendimiento y retrasar reemplazos costosos. En lugar de realizar grandes inversiones en nueva infraestructura, las empresas están implementando enfoques de mantenimiento y optimización predictiva para aumentar la utilización de los activos y la rentabilidad. El Aeropuerto de Heathrow se asoció con Vanderlande para instalar sensores que permiten el mantenimiento predictivo, lo que reduce el tiempo de inactividad del sistema de equipaje en aproximadamente un 25 % y potencialmente prolonga la vida útil de los equipos.67Los inversores están aprovechando esta tendencia: la reciente adquisición por parte de Macquarie del especialista en operaciones y mantenimiento ZITON subraya un impulso estratégico para extender la vida útil de los parques eólicos marinos, convirtiendo la extensión de la vida útil de los activos en un flujo de ingresos rentable y recurrente.68

Conclusión

Un mundo cada vez más interconectado exige un cambio de mentalidad sobre la infraestructura que permite el funcionamiento de la sociedad. Con una comprensión más amplia de lo que comprende la infraestructura, las partes interesadas, como gobiernos, inversores y operadores, pueden tomar medidas decisivas para afrontar los desafíos y las oportunidades que surgen de este complejo y competitivo momento de infraestructura.

Los gobiernos deberían reflexionar sobre qué recursos destinar y cómo eliminar los obstáculos, y luego actuar en consecuencia. Los inversores tienen la oportunidad de ir más allá de las estrategias de compra y retención, y en su lugar, gestionar los activos de forma más activa para descubrir nuevas posibilidades. Los operadores y desarrolladores pueden adoptar tecnologías innovadoras y nuevas áreas de servicio para generar nuevas fuentes de valor. Quienes se adapten darán forma a la próxima generación de infraestructura y a las economías que dependen de ella.

Nos esforzamos por brindar igualdad de acceso a nuestro sitio web a las personas con discapacidad. Si desea obtener más información sobre este contenido, estaremos encantados de colaborar con usted. Envíenos un correo electrónico a:

McKinsey_Website_Accessibility@mckinsey.com

Los autores desean agradecer a Adrian Kwok, Alberto Chiulli, Allan Gold, Alex Bolano, Andrea Ricotti, Andrew Johnson, Anthony Fulham, Chris Grava, Connor Mangan, Darren Rivas, David De Lallo, Erdem Cebeci, Ginny Hagerty, Guillaume Kurkdjian, Jake Kwang, Jared Katseff, Jennie Nevin, Jesse Noffsinger, John-Michael Maas, Justin Rosenthal, Hannah McGee, Kali Na, Keith Rondinelli, Kevin Shi, Killian Murphy, Kim Simoniello, Laura Campbell, Paul Cumbo, Shu Chern Lim, Susan Moore, Tobias Otto, Vero Henze y Zach Groffsky por sus contribuciones a este artículo.