Por David Young , Laura Larkin , Marielle Remillard , Alexandre Harry , Dan Eichelsdoerfer , Mark Falinski y Juliana Sandford, BCG, 2024

Lo que comúnmente se conoce como transición energética en realidad consiste en docenas de transiciones discretas que abarcan industrias como la generación de energía, el transporte y la agricultura. Estos diversos caminos hacia el cero neto a menudo están estrechamente relacionados, con cadenas de valor, innovaciones tecnológicas, tasas de adopción y efectos de retroalimentación superpuestos.

Dada esta complejidad, el uso de análisis de primer orden o modelos de juguete para dar forma a la estrategia, las políticas o las inversiones corporativas conducirá a puntos ciegos peligrosos y a una mala toma de decisiones. Los líderes no sabrán cómo acumular o secuenciar iniciativas críticas, ni podrán identificar riesgos y oportunidades ocultos.

En cambio, los líderes deben adoptar una perspectiva de sistemas integrados y holísticos. Un enfoque de sistemas puede informar la acción mediante la creación de conocimientos más profundos y escenarios realistas, que incluyen:

- Una visión que va más allá de los silos de cualquier industria, tecnología, cadena de valor o geografía y considera las numerosas partes interesadas y factores en juego.

- La capacidad de comprender y evaluar las intrincadas interconexiones de las cadenas de suministro, los materiales, las capacidades de producción, la mano de obra, el capital y la regulación, entre otros factores, lo que a su vez nos permite identificar posibles sinergias, evitar consecuencias no deseadas y obtener una perspectiva de dónde están las innovaciones tecnológicas. y las sustituciones son probables o esenciales.

- Orientación para predecir cómo los sistemas energéticos e industriales pueden cambiar con el tiempo debido a sus impactos en cascada, y una comprensión de las condiciones bajo las cuales ciertas vías de transición son económicamente viables y pueden ofrecer un futuro más sostenible, adaptable y resiliente.

El Systems Workbench for Insight on Transition Change-Green Transformation (SWITCH-GT), propiedad de BCG, permite adoptar este enfoque al permitirnos examinar la dinámica de diversas vías de transición energética en todos los sectores. (Consulte el recuadro “Modelado de la complejidad y la dinámica de la transición energética”). Para ilustrar el valor de este banco de trabajo computacional de alta fidelidad, lo hemos utilizado para explorar cómo las empresas de un sector (los OEM de turbinas eólicas) pueden aplicar un sistema lente para su negocio.

MODELANDO LA COMPLEJIDAD Y LA DINÁMICA DE LA TRANSICIÓN ENERGÉTICA

Aunque nuestro ejemplo de OEM eólico se centra en una pequeña porción de la transición energética general, subraya la importancia vital del enfoque de sistemas. A medida que los líderes corporativos, los formuladores de políticas y los inversionistas remodelan las empresas, industrias y economías para evitar los peores efectos del cambio climático , esta lente sistémica les ofrece la visión más amplia posible de la dinámica de la transición energética, lo que a su vez los ayudará a tomar mejores decisiones para las empresas y para el planeta.

Romper con los silos

Muchas empresas comienzan su viaje hacia la descarbonización mirando dentro de los límites inmediatos de su propio negocio: sus operaciones, desarrollo de productos, cadena de suministro y, a veces, el ecosistema de su industria. Esta visión específica de la industria pasa por alto las posibles interconexiones y dinámicas entre sectores que pueden afectar los planes y los retornos de una empresa a lo largo del tiempo.

Para demostrar el riesgo de esta perspectiva limitada, comparamos una visión sectorial de la demanda de 18 materiales utilizados en la fabricación de turbinas eólicas con una visión más amplia de toda la industria. (Ver Cuadro 1.) Nuestra comparación utiliza un escenario base aproximadamente alineado con una proyección de calentamiento de 2°C según el Escenario de Compromisos Anunciados (APS) de la AIE para 2022 y asume el despliegue necesario de varias tecnologías para alcanzar ese objetivo.

Si se analiza únicamente la demanda de la industria eólica, no está claro cuáles de los materiales, si es que hay alguno, enfrentan limitaciones de oferta en esta década. Una visión transversal, integrando la demanda de industrias como la solar, la de almacenamiento, la automotriz, la de edificios y la de aviación, completa el panorama.

Al menos 13 materiales clave utilizados en la fabricación de turbinas eólicas, incluidos fibra de carbono, cobre, cobalto, neodimio, disprosio, praseodimio y terbio, enfrentarán escasez para 2030 según el análisis intersectorial. Si bien la posible escasez de algunos de estos materiales (en particular, las tierras raras) es bien reconocida y ha sido identificada como un posible obstáculo al ritmo de la transición energética, la posible dinámica de suministro de otros materiales es menos conocida.

Las implicaciones de la escasez en el mundo real son significativas , ya sea al hacer subir los precios de las materias primas, contribuir a retrasos en los proyectos o incluso forzar rediseños operativos o técnicos. En la industria eólica, por ejemplo, la escasez genera mayores costos de ejecución de proyectos; en el peor de los casos, hace que los desarrolladores aparquen sus proyectos en un momento en que el mundo necesita desesperadamente más capacidad.

Estas limitaciones pueden verse determinadas aún más por varios factores. Los acontecimientos geopolíticos, por ejemplo, pueden exacerbar la escasez, ya que los países luchan por asegurar el suministro en una economía global donde el control de la minería y el procesamiento está cada vez más concentrado. Además, la demanda de materiales cambiará dependiendo de cómo las numerosas transiciones discretas que están en marcha siguen por encima o por debajo de la tendencia APS en nuestro caso base. Una trayectoria de implementación diferente para las principales tecnologías de transición, como los vehículos eléctricos, la energía eólica, la energía solar y las mejoras en la eficiencia de los edificios, influiría sustancialmente en la escasez de diversos materiales.

Comprender los factores subyacentes

Para la industria eólica en nuestro estudio de caso, la posible escasez de fibra de carbono que se muestra en el Anexo 1 no se reconoce ampliamente y, por lo tanto, no merece una investigación más profunda.

El polímero reforzado con fibra de carbono está reemplazando al polímero reforzado con fibra de vidrio (fibra de vidrio) como el material compuesto dominante utilizado en la tapa del larguero, que se extiende a lo largo de una pala de turbina y sirve como soporte estructural. Si bien la fibra de carbono es más cara que la fibra de vidrio para aplicaciones eólicas, a un costo más de diez veces mayor, el uso de una mayor proporción de polímero reforzado con fibra de carbono en la tapa del mástil crea palas más ligeras y resistentes. Como resultado, los fabricantes de equipos originales de energía eólica pueden construir palas más largas capaces de producir energía de manera más eficiente, un factor particularmente importante en el sector eólico marino. El resultado: una posible escasez de fibra de carbono podría retrasar las mejoras de eficiencia basadas en tecnología en la industria eólica.

SUPUESTOS EN NUESTRO CASO BASE

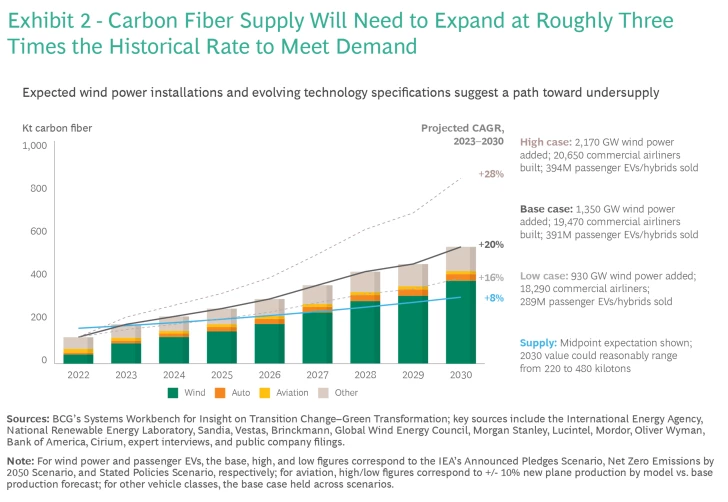

Según nuestro caso base, se espera que la demanda de fibra de carbono crezca a una tasa anual compuesta de alrededor del 20% hasta 2030 (consulte la barra lateral “Supuestos en nuestro caso base”). Esto creará una brecha considerable entre la oferta y la demanda, incluso considerando ampliaciones de producción en curso o planificadas hasta la fecha. De hecho, satisfacer la demanda proyectada de fibra de carbono en nuestro caso base requeriría desarrollar nueva capacidad a aproximadamente tres veces la tasa histórica. (Ver Anexo 2.)

Si analizamos escenarios de demanda aún más alcistas dentro del sector eólico y para otras tecnologías como los vehículos eléctricos, la brecha prevista entre la oferta y la demanda es aún mayor. Por ejemplo, según las proyecciones de la AIE para la demanda de energía eólica y vehículos eléctricos alineadas con un escenario neto cero para 2050, la demanda total de fibra de carbono aumenta a una tasa de crecimiento anual compuesta del 28% hasta 2030.

El aumento de la demanda ya ha contribuido a un aumento del 15% en los precios de la fibra de carbono desde 2019. Y, lo que es más importante, la expansión de la producción de fibra de carbono está cargada de desafíos más allá de los requisitos de capital y los retrasos comunes en la planificación de proyectos industriales. Por ejemplo, obtener permisos lleva más tiempo y cumplir con las normas de seguridad en el lugar de trabajo es más difícil debido a la toxicidad de ciertos materiales precursores de la fibra de carbono, lo que en última instancia provoca retrasos que disuaden la expansión. La construcción de una nueva instalación de producción de fibra de carbono puede llevar dos o más años.

Además, el 77% de la producción de fibra de carbono se produce en la región de Cooperación Económica Asia-Pacífico; Esta concentración geográfica de la producción complica aún más la dinámica de la oferta, ya que expone las cadenas de suministro a posibles perturbaciones geopolíticas.

Al observar el pronóstico anterior, los fabricantes de equipos originales de energía eólica probablemente harán las siguientes preguntas:

- En primer lugar, ¿es realmente factible un camino que dependa en gran medida de la fibra de carbono en la fabricación de turbinas eólicas?

- De ser así, ¿bajo qué escenarios la oferta de fibra de carbono cubriría la demanda?

- ¿Qué factores debemos considerar para informar mejor nuestra toma de decisiones? Por ejemplo, ¿cómo sopesamos las compensaciones en las opciones de diseño que afectarán la demanda de fibra de carbono? ¿Y para qué industrias se puede sustituir fácilmente la fibra de carbono por una alternativa?

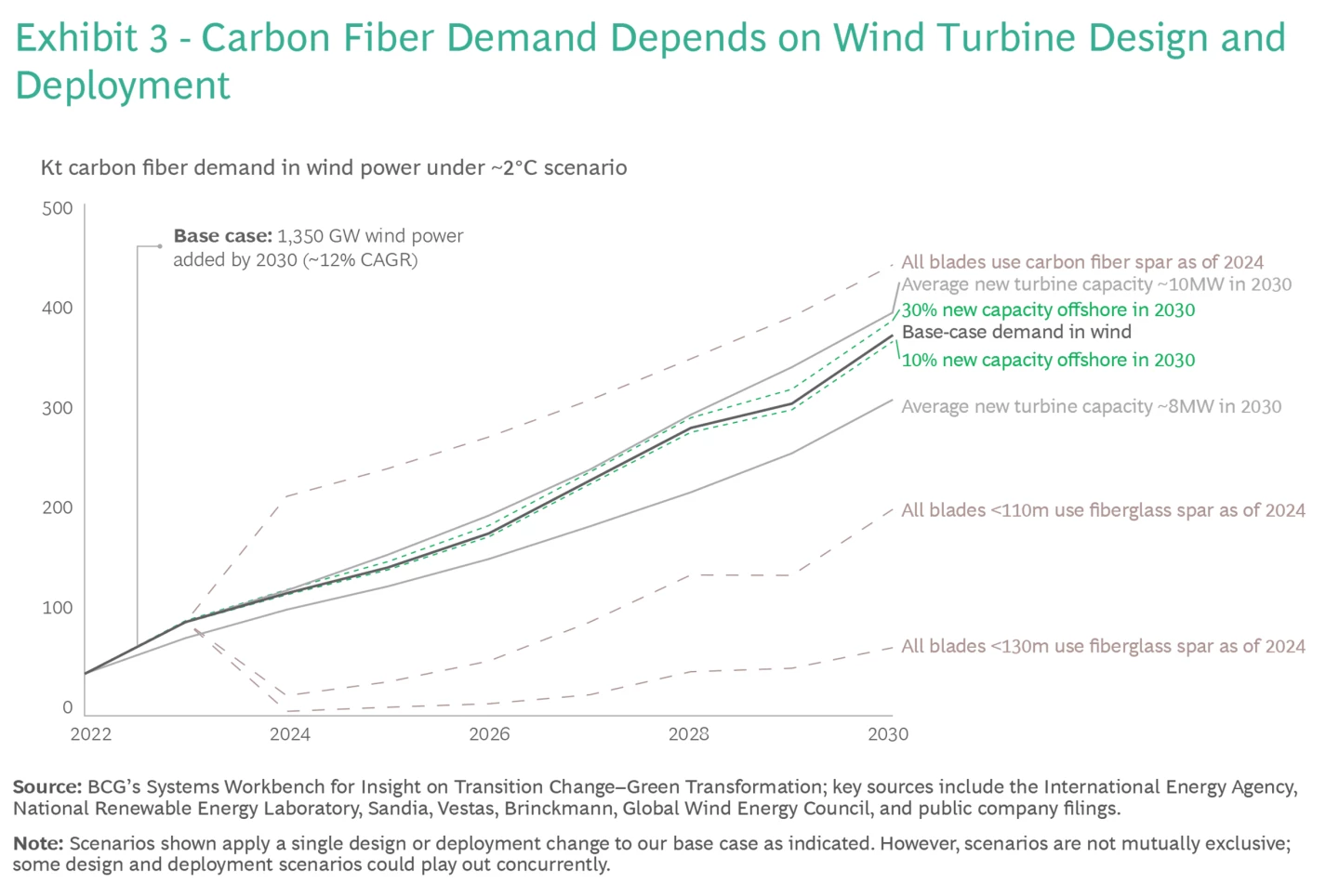

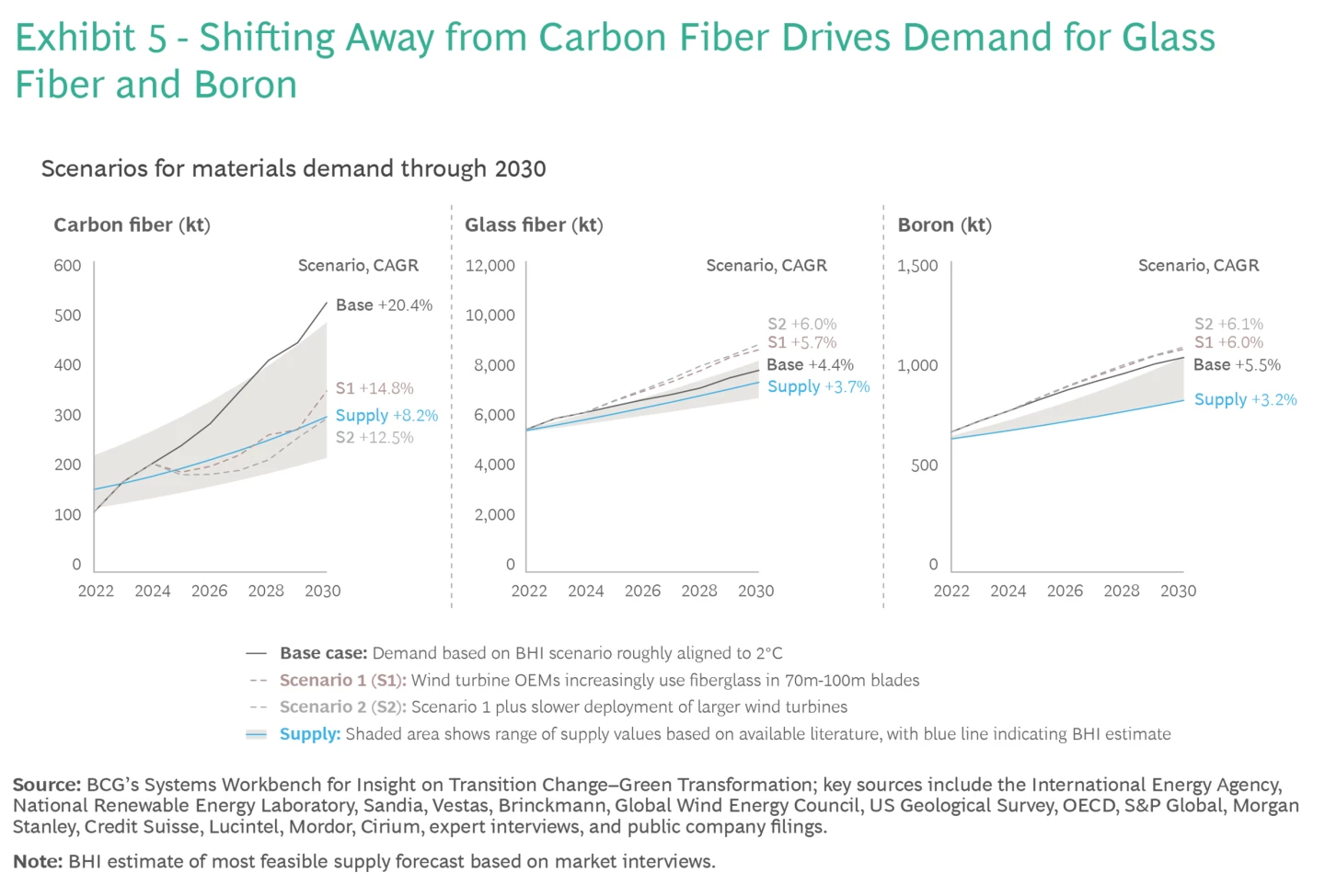

Ante una posible escasez de fibra de carbono, los fabricantes de equipos originales de energía eólica probablemente buscarán formas de limitar futuras interrupciones en la cadena de suministro. Esto puede incluir cambiar la composición de las palas o retrasar el despliegue de turbinas más grandes. Si estas opciones se adoptan en toda la industria, eso alterará tanto la demanda de fibra de carbono en toda la industria eólica como el momento de esa demanda. (Ver Anexo 3).

Más allá de los fabricantes de equipos originales de energía eólica, los fabricantes de automóviles y los de aviación también tomarán decisiones de ingeniería y abastecimiento que darán forma a la demanda de fibra de carbono. De manera similar, la medida en que los fabricantes de fibra de carbono amplíen la producción ante este pronóstico alcista determinará aún más el riesgo de escasez. El fabricante de turbinas eólicas en nuestro estudio de caso debe considerar diferentes escenarios para la demanda de fibra de carbono, incluidos los de otras industrias, así como escenarios para la posible expansión del suministro de fibra de carbono, y luego trazar cómo estos cambios afectarían la economía subyacente de su negocio. negocio. Eso les ayudará a seleccionar la mejor estrategia para asegurar un crecimiento rentable.

Si un fabricante de turbinas eólicas concluye que el uso de fibra de carbono es demasiado arriesgado sin tomar medidas adicionales, entonces puede comprometerse agresivamente a buscar contratos de producción a largo plazo, coinversiones estratégicas o incluso adquisiciones y un mayor desarrollo corporativo. Alternativamente, la empresa puede cambiar su combinación de materiales hacia la fibra de vidrio en lugar de la fibra de carbono cuando sea posible. De hecho, algunos fabricantes todavía utilizan diseños de fibra de vidrio para álabes de turbinas de más de 100 metros de longitud.

Examinar los efectos en cascada

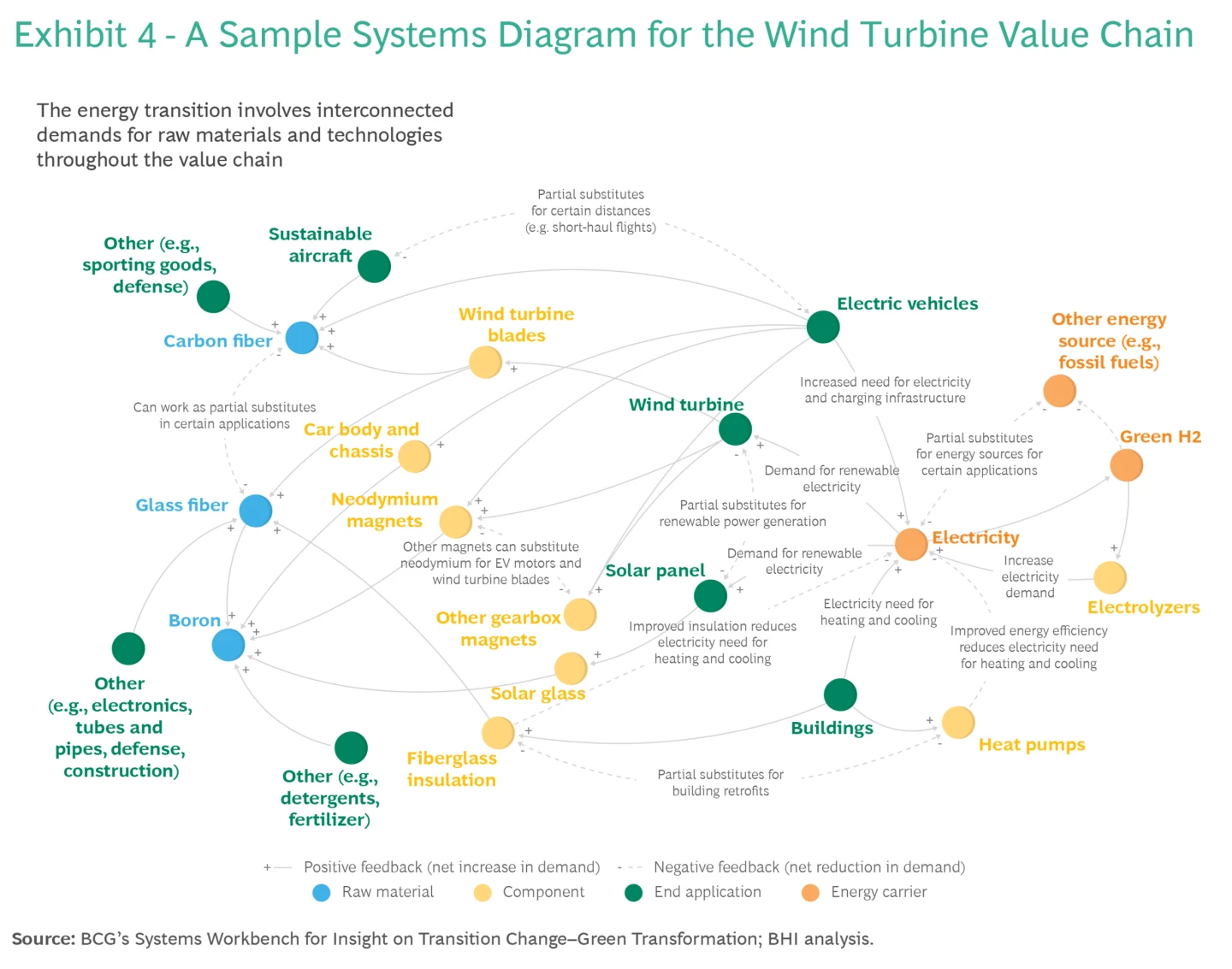

Entonces, ¿cuáles son las implicaciones de la decisión del fabricante original de turbinas eólicas de nuestro ejemplo de depender más de la fibra de vidrio para sus palas? Para responder a esta pregunta, un buen punto de partida es crear un diagrama de sistemas. (Ver Anexo 4.)

Incluso esta versión simplificada ilustra las interconexiones entre la demanda de fibra de carbono, fibra de vidrio y otras tecnologías y materiales en la transición energética. También incluimos aquí el boro como ejemplo de aproximadamente una docena de materiales agregados a la fibra de vidrio para adaptar sus propiedades materiales. Cada burbuja del diagrama tiene su propia dinámica que se puede modelar.

Este mapa de sistemas ayuda a identificar las relaciones que el OEM de turbinas eólicas en nuestro ejemplo debería explorar, incluidas qué acciones podrían potencialmente prevenir una escasez de suministro de fibra de carbono y las ramificaciones que estas acciones tendrían para materiales estrechamente relacionados como la fibra de vidrio y el boro.

Para darle vida a esta dinámica, elaboramos dos escenarios para examinar qué intervenciones en la industria eólica podrían llevar el mercado de fibra de carbono a un equilibrio entre oferta y demanda más estable. A partir de nuestras proyecciones de caso base, aumentamos gradualmente la proporción de turbinas pequeñas y medianas que utilizan tapas de fibra de vidrio en el Escenario 1. En el Escenario 2, aplicamos las mismas condiciones que en el Escenario 1 y aplicamos en capas un despliegue más lento de turbinas de fibra de carbono. turbinas intensivas de mayor tamaño.

En el Cuadro 5, mostramos cómo se desarrolla cada escenario para la fibra de carbono, la fibra de vidrio y el boro. La línea azul muestra el suministro del caso base para cada material, y el área sombreada indica un rango razonable en el lado alto y bajo.

Si la demanda se aleja de la fibra de carbono, los efectos en cadena para los productores de fibra de vidrio serán evidentes de inmediato. Lo que era un mercado casi equilibrado para la fibra de vidrio que se muestra en el Anexo 1 ahora tiene una oferta limitada.

El desajuste entre la oferta y la demanda de fibra de vidrio revela una debilidad en la forma en que las empresas suelen evaluar las limitaciones de la oferta. Los pronósticos de oferta de la industria generalmente se basan en proyectar tendencias pasadas hacia el futuro utilizando reglas generales de la industria, a menudo construidas a lo largo de años de crecimiento predecible. Eso significa que las empresas pueden pasar por alto un gran cambio estructural en la demanda, en este caso impulsado por la confluencia de múltiples transiciones verdes, lo que puede crear riesgos para aquellas empresas que buscan asegurar materiales escasos y oportunidades para aquellas que pueden intervenir para satisfacer la demanda.

Supongamos que los productores de fibra de vidrio puedan ampliar rápidamente su capacidad obteniendo permisos, ingeniería y construcción de instalaciones con hornos y refractarios, y obteniendo la licencia para operar en un plazo de dos años. Después de todo, la historia ha demostrado que el mercado de la fibra de vidrio es bastante resistente dada su producción geográficamente dispersa y sus variadas aplicaciones finales. Incluso en este caso, volver a utilizar más fibra de vidrio crea diferentes efectos en cascada y surge otro desafío: un aumento en la demanda de boro, un material ya escaso que es un aditivo en la producción de la formulación más común de fibra de vidrio.

El boro es necesario para la fabricación de más de 300 productos. Esto incluye usos industriales bien establecidos en productos como detergentes, fertilizantes y aislamientos, así como usos más nuevos de energía limpia, como imanes de neodimio para turbinas eólicas de accionamiento directo y determinados motores de vehículos eléctricos, acero al boro, aplicaciones solares y absorbentes de neutrones en plantas de energía nuclear.Un cambio en la demanda de un solo material, como el boro, podría tener efectos dominó en toda la industria.

Los precios del boro ya se han duplicado desde 2020. Nuestras proyecciones en el Cuadro 1 sugieren que la demanda de boro podría superar la oferta en aproximadamente un 20% para 2030, y eso no tiene en cuenta la volatilidad potencial de la oferta y la demanda mientras tanto. Por el lado de la oferta, la extracción y el procesamiento de boro están geográficamente concentrados y hoy en día ya se están explotando los mayores depósitos conocidos del mundo. Históricamente, abrir una nueva mina de boro ha llevado más de 20 años. Por lo tanto, una mayor dependencia de la fibra de vidrio podría aumentar la exposición de un productor a posibles aumentos de precios y cuellos de botella en el suministro de boro.

Sin duda, la innovación podría ayudar a mitigar el impacto de la escasez de boro. Por ejemplo, podemos ver una sustitución, con productores intermedios de fibra de vidrio cambiando el boro por otro material (o dos, o tres) dependiendo de qué tan bien los otros materiales puedan imitar la contribución química del boro al producto. Estas nuevas formulaciones de fibra de vidrio podrían tener repercusiones en el mercado, con implicaciones para la utilización de la producción, los retrasos y los precios. Esto, a su vez, provocaría una cascada diferente más allá del viento, que se extendería a otras aplicaciones de fibra de vidrio con valor añadido, como la automoción y la aviación.

Integración del pensamiento sistémico en la estrategia de transición verde

Este ejercicio examina la incertidumbre, la complejidad y los efectos en cascada que rodean a unos pocos factores que afectan las materias primas para un OEM eólico. Una perspectiva holística e integrada de sistemas no sólo consideraría toda la gama de insumos de materiales sino que también evaluaría otros factores como:

- La mano de obra necesaria para fabricar y montar los aerogeneradores.

- Costos y externalidades de la expansión de la minería, la refinación y la manufactura

- Limitaciones de infraestructura y logística para escalar turbinas más grandes

- Impactos de las políticas y las regulaciones

- Flujos comerciales y vulnerabilidades geopolíticas

- Tasas de adopción e integración en la red

La transición al cero neto es el desafío de nuestro tiempo. Estamos luchando por impulsar la descarbonización lo suficientemente rápido como para evitar los impactos más nefastos del cambio climático; una razón principal es la enorme escala de la empresa y el hecho de que no podemos descarbonizar todo en todas partes simultáneamente.

La buena noticia es que ahora contamos con las herramientas (que incluyen datos extensos, análisis avanzados, inteligencia artificial, dinámica de sistemas y modelos basados en agentes) para enfrentar esa complejidad de frente. A través de plataformas como SWITCH-GT, los líderes empresariales y gubernamentales pueden aprovechar estas herramientas para dar forma a un enfoque sistémico para la transición energética. No hay tiempo que perder.

Los autores desean agradecer a Marek Davis, Joshua Chakravarty y Sandra Starkey por sus enormes contribuciones al desarrollo de SWITCH-GT. Además, nos gustaría agradecer a Jens Gjerrild y Lars Holm por sus contribuciones como expertos en energía eólica.