El WASDE de mayo anticipa déficit de cereales en 2026/27 y costes de insumos siguen en máximos por la crisis energética. Análisis mundial, europeo y de España.

Precios mundiales de cereales, energía y fertilizantes

Los precios de los cereales responden a un conjunto de variables que se retroalimentan. Las expectativas de producción y demanda son el motor fundamental a medio plazo. El clima actúa como amplificador a corto plazo. Y el equilibrio entre el precio del grano y el coste de los insumos —fertilizantes, energía— determina la superficie sembrada de la siguiente campaña. En 2026 este equilibrio está deteriorado, con los costes de producción en niveles históricos mientras los precios del grano, aunque en recuperación, siguen muy por debajo de los máximos de 2022. Los índices del Banco Mundial, publicados en el Pink Sheet con datos mensuales hasta abril de 2026, ofrecen la referencia histórica para medir esa tensión. A ellos se suman los precios FOB semanales de FranceAgriMer y el Consejo Internacional de Cereales.

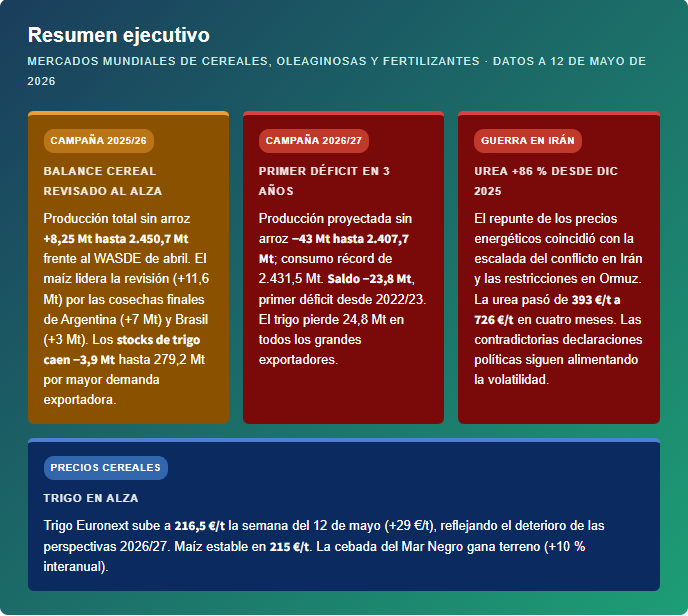

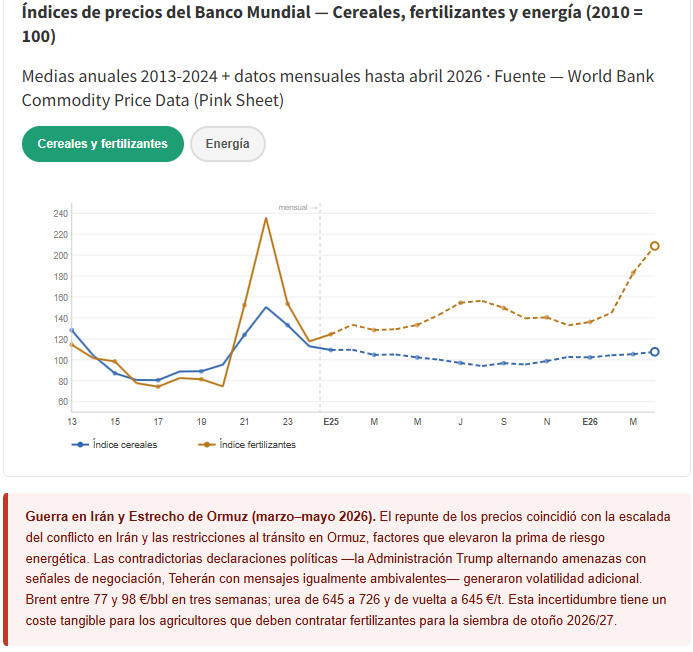

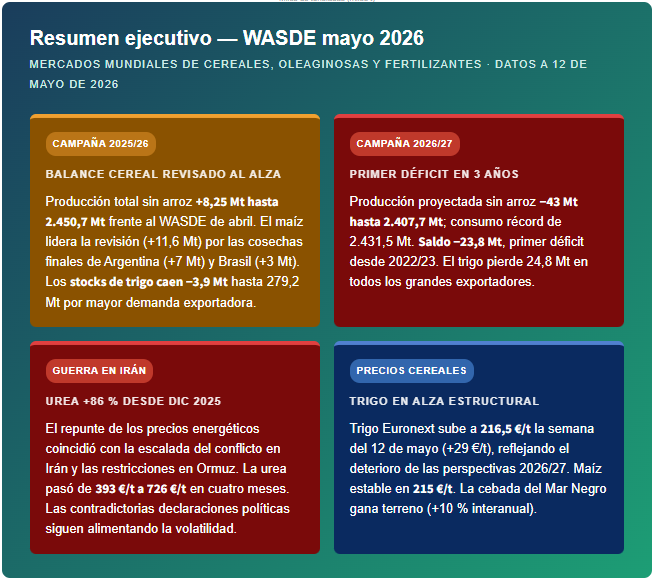

El índice de cereales del Banco Mundial se sitúa en torno a 107-108 puntos en abril de 2026, por encima de los niveles anteriores a la pandemia pero muy alejado del pico de 150 puntos de 2022. El índice de fertilizantes ha vuelto a 208,7 puntos en abril de 2026, cerca de los niveles de 2022 aunque por debajo de la media anual de ese año (214,9) y del pico trimestral (232,8). El repunte coincidió con el conflicto en Irán y las restricciones al tránsito en Ormuz, que comprimieron el suministro de gas natural del Golfo Pérsico, principal materia prima de la urea. La urea escaló de 393 €/t en diciembre de 2025 a 726 €/t en abril de 2026.

Índices históricos del Banco Mundial (2010=100) desde 2013

El índice de cereales alcanzó su máximo en 2022 con 150,4 puntos, impulsado por la guerra de Ucrania, para caer hasta los 94-100 puntos en el verano de 2025 con la cosecha récord de maíz. La recuperación hasta los 107,6 puntos de abril de 2026 refleja el deterioro de las expectativas para 2026/27. El índice de fertilizantes, tras el pico de 235,7 puntos de 2022 y la corrección de 2023-2024 hasta 117,6, se dispara en el primer trimestre de 2026 hasta 208,7 puntos, como consecuencia del conflicto en Irán y la interrupción del suministro de gas desde el Golfo Pérsico. La segunda pestaña muestra que el índice energético sigue la misma dinámica de rebote en 2026.

Precios FOB en €/t — evolución semanal jun 2024 – may 2026

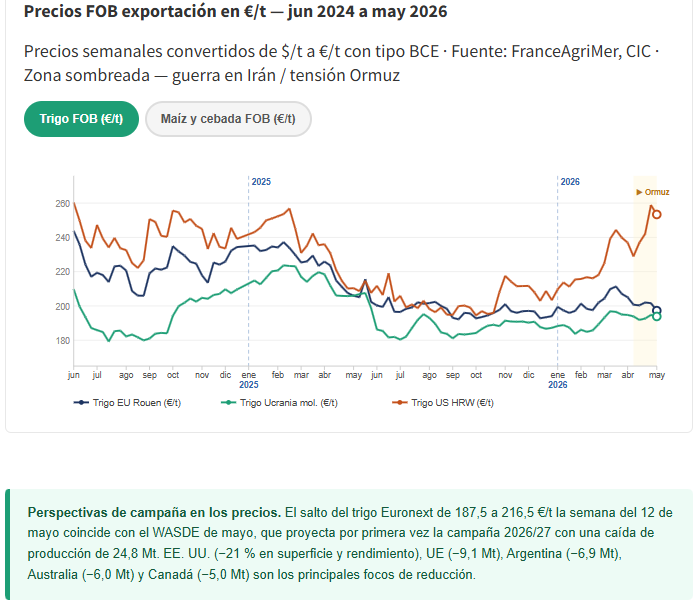

Los precios FOB de exportación de FranceAgriMer y el Consejo Internacional de Cereales (CIC), convertidos a €/t, reflejan transacciones físicas reales. El trigo ucraniano de molturación es la referencia más barata (25-40 €/t por debajo del EU Rouen), mientras el HRW estadounidense amplía su diferencial hasta 50-60 €/t en mayo por la demanda de trigos proteicos. El salto de la semana del 12 de mayo refleja la incorporación de las perspectivas 2026/27 tras el WASDE de mayo.

Nota. El WASDE de mayo fue aprobado el 12 de mayo de 2026. El PDF oficial fue revisado el 13 de mayo por una errata en la tabla de trigo por clases. Este informe usa la versión corregida.

Revisión del balance mundial de cereales en la campaña 2025/26

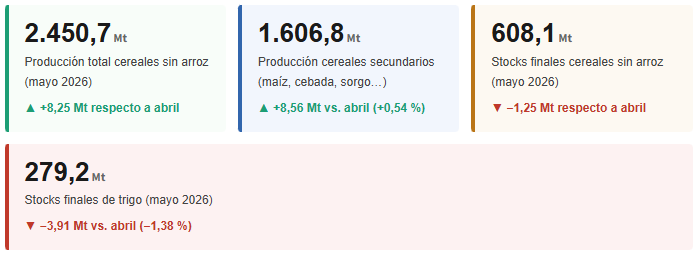

El WASDE de mayo presenta las primeras estimaciones del USDA para 2026/27, al tiempo que actualiza los balances de la campaña en curso, 2025/26. En el conjunto de cereales mundiales sin arroz, la producción estimada para 2025/26 se eleva a 2.450,7 Mt, frente a 2.442,4 Mt de abril. La revisión al alza de 8,25 Mt responde casi en exclusiva al maíz, cuya producción global crece 11,6 Mt hasta el récord de 1.312,7 Mt, con Argentina revisando al alza en 7,0 Mt (de 52,0 a 59,0 Mt) y Brasil sumando 3,0 Mt adicionales (de 132,0 a 135,0 Mt), con una segunda cosecha (safrinha) que cerró mejor de lo previsto.

Los stocks finales del conjunto de cereales sin arroz quedan en 608,1 Mt, apenas 1,25 Mt menos que en abril (609,3 Mt). La reducción de los stocks de trigo —que caen 3,9 Mt hasta 279,2 Mt— es la señal más relevante. El análisis por países revela que la corrección se concentra en tres grandes tenedores. China reduce 2,0 Mt, Kazajistán 1,6 Mt y Rusia 1,5 Mt, reflejo de una demanda más elevada de lo previsto. Los stocks de cereales secundarios mejoran ligeramente hasta 328,8 Mt (+2,7 Mt), apoyados por el excedente de maíz sudamericano.

Los ajustes de mayo son la consecuencia natural de disponer de datos reales de cosecha en lugar de estimaciones provisionales. El proceso de revisión mensual del USDA integra información de campo de los grandes exportadores del hemisferio sur en los meses de abril y mayo, cuando sus cosechas estivales están prácticamente concluidas.

Análisis por cultivo: trigo, maíz, arroz y soja

El trigo registra la revisión más significativa en términos de stocks al cierre de campaña 2025/26. Los inventarios finales caen 3,91 Mt hasta 279,2 Mt (−1,38 %). La producción mundial apenas varía (−0,31 Mt hasta 843,8 Mt), pero las exportaciones mundiales suben 1,8 Mt hasta 223,7 Mt, drenando reservas. Este ajuste se explica principalmente por la revisión al alza del consumo y las exportaciones de Rusia —cuyas exportaciones 2025/26 se estiman en 46,0 Mt, récord histórico— y por una mayor demanda desde el Sudeste Asiático y Oriente Próximo. China reduce sus reservas en 2,0 Mt, Kazajistán en 1,6 Mt y Rusia en 1,5 Mt. La UE y Australia compensan parcialmente con revisiones al alza (+0,7 Mt cada una).

El maíz protagoniza la revisión al alza más llamativa. La producción mundial 2025/26 sube 11,6 Mt hasta el récord de 1.312,7 Mt. El origen del ajuste es inequívocamente sudamericano. Argentina eleva su estimación en 7,0 Mt (de 52,0 a 59,0 Mt); Brasil suma 3,0 Mt adicionales (de 132,0 a 135,0 Mt), con una segunda cosecha (safrinha) que cerró mejor de lo previsto. El comercio mundial sube 6,3 Mt hasta 213,6 Mt, y los stocks finales mejoran 2,1 Mt hasta 297,0 Mt. El arroz cáscara sorprende con un aumento de 4,0 Mt en sus reservas finales (hasta 196,3 Mt, +2,08 %), la mayor revisión porcentual positiva del informe.

La soja cierra el análisis con un balance prácticamente sin cambios. La producción 2025/26 sube 0,19 Mt hasta 427,6 Mt y los stocks finales se revisan al alza en 0,34 Mt hasta 125,1 Mt. La estabilidad refleja que las cosechas sudamericanas ya estaban bien recogidas en el WASDE de abril. Las exportaciones mundiales retroceden levemente −0,6 Mt hasta 186,6 Mt, con una modesta reasignación de flujos desde EE. UU. —donde las tensiones arancelarias con China comprimieron los embarques en 2025/26— hacia Sudamérica.

Nuevas perspectivas para la campaña 2026/27: producción a la baja y consumo creciente

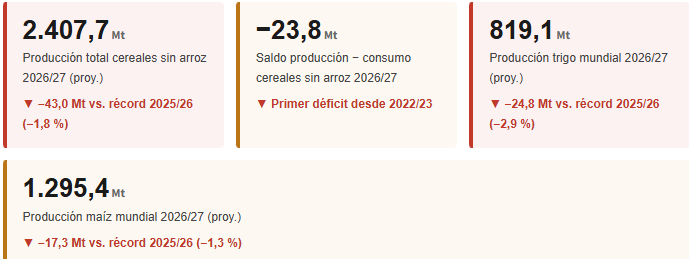

El WASDE de mayo incorpora por primera vez las estimaciones para la campaña 2026/27, que el propio USDA califica de «muy provisionales», dado que la siembra de primavera en el hemisferio norte todavía está en curso. En el conjunto de cereales sin arroz, la producción mundial se proyecta en 2.407,7 Mt, frente al récord de 2.450,7 Mt de 2025/26, lo que supone un retroceso de 43,0 Mt (−1,8 %). Al mismo tiempo, el consumo mundial continúa su tendencia alcista y se estima en 2.431,5 Mt (+7,1 Mt respecto a 2025/26), situando el saldo de producción menos consumo en −23,8 Mt, el primer déficit desde 2022/23. Este escenario, de confirmarse, implicaría una reducción de los stocks globales de cereales.

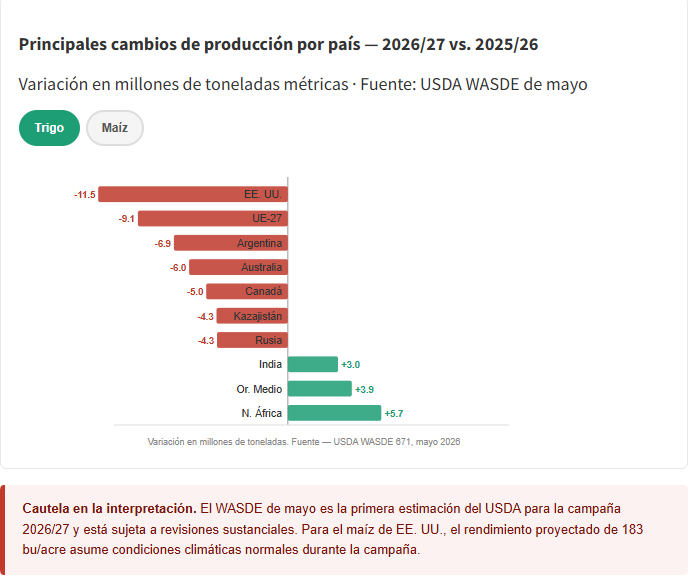

El trigo concentra la mayor contracción productiva. La cosecha mundial 2026/27 se proyecta en 819,1 Mt, 24,8 Mt menos que el récord de 843,8 Mt de 2025/26 (−2,9 %). Los descensos más llamativos corresponden a los grandes exportadores — EE. UU. pierde 11,5 Mt (de 54,0 a 42,5 Mt), por una superficie sembrada notablemente menor y un rendimiento proyectado 5,8 bu/acre inferior al récord del año anterior. La UE reduce 9,1 Mt, Argentina 6,9 Mt, Australia 6,0 Mt, Canadá 5,0 Mt y Rusia 4,3 Mt. Como contrapeso, India suma 3,1 Mt hasta un récord proyectado de 121,0 Mt, y el Norte de África gana 5,7 Mt.

El maíz también retrocede. La producción 2026/27 se proyecta en 1.295,4 Mt, frente a 1.312,7 Mt en 2025/26 (−17,3 Mt, −1,3 %). EE. UU. lidera los descensos con −26,1 Mt (de 432,3 a 406,3 Mt). Argentina pierde 4,0 Mt adicionales. Compensan parcialmente China (+5,8 Mt, hasta 307 Mt) y Brasil (+4,0 Mt, hasta 139 Mt). El consumo mundial supera en 19,4 Mt a la producción proyectada, lo que llevaría los stocks finales al nivel más bajo desde 2013/14.

El saldo producción-consumo: del superávit estructural al equilibrio inestable

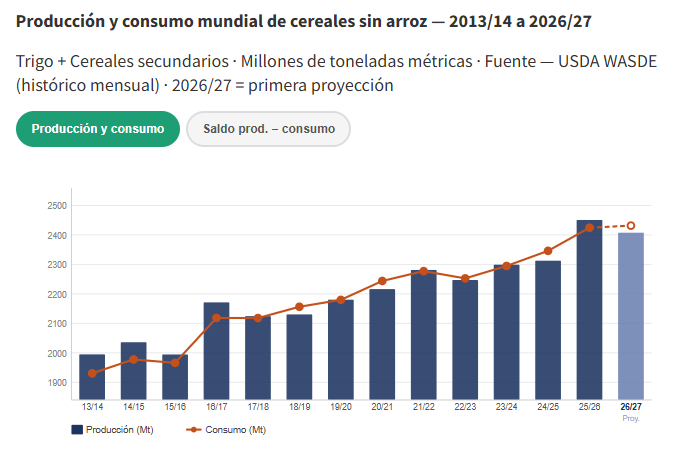

La serie histórica 2013/14–2026/27 revela una transformación profunda en el balance mundial de cereales sin arroz. En la primera mitad de la década, el mundo producía sistemáticamente más de lo que consumía — los superávits de 2013/14 (+64,2 Mt), 2014/15 (+58,5 Mt) y 2016/17 (+52,8 Mt) reflejaban una oferta holgada. A partir de 2017/18 ese colchón comenzó a erosionarse, con años de déficit moderado (2020/21 — −27,7 Mt; 2024/25 — −33,5 Mt) alternados con años de recuperación, lo que evidencia que el consumo mundial crece a un ritmo estructuralmente superior al de la producción. La campaña 2025/26 fue una excepción de gran magnitud con +26,3 Mt, pero el WASDE de mayo proyecta para 2026/27 un retorno al déficit de −23,8 Mt, lo que apunta a un endurecimiento estructural del balance a largo plazo.

Arroz y soja en 2026/27: primer descenso del arroz desde 2015/16 y expansión sojera

El arroz protagoniza uno de los cambios cualitativos más relevantes del WASDE de mayo. La producción mundial 2026/27 se proyecta en 537,8 Mt (base elaborada), el primer descenso desde 2015/16. Según el USDA, las mayores contracciones corresponden a India, Birmania y EE. UU. India pierde 2,0 Mt hasta 150,0 Mt como corrección parcial tras el récord de 2025/26; Birmania pierde 1,0 Mt por condiciones agronómicas desfavorables; EE. UU. cae 1,0 Mt sobre una superficie cosechada un 17 % inferior. El balance del arroz en 2026/27 no responde únicamente a un problema de oferta, sino también de demanda — el consumo mundial alcanza un récord de 541,4 Mt (+3,8 Mt), impulsado principalmente por India (+4,0 Mt hasta 128,0 Mt). El resultado es un déficit de 3,6 Mt, reduciendo los stocks mundiales hasta 192,7 Mt, el primer retroceso interanual en tres campañas.

La soja ofrece el contraste más marcado con los cereales. La producción mundial 2026/27 se proyecta en 441,5 Mt, un incremento de 13,9 Mt (+3,3 %). El alza se sustenta en Brasil (+6,0 Mt hasta 186,0 Mt) y en EE. UU. (+4,7 Mt hasta 120,7 Mt equivalente), donde el récord proyectado de 4.435 millones de bushels refleja mayor superficie sembrada y rendimiento tendencial. En 2026/27 el WASDE proyecta una recuperación de los envíos estadounidenses, con exportaciones que ascienden a 1.630 millones de bushels tras la compresión arancelaria de 2025/26. Argentina suma 2,0 Mt adicionales (hasta 50,0 Mt). Pese al fuerte crecimiento de la oferta, el consumo avanza al mismo ritmo (+14,1 Mt hasta 440,7 Mt), por lo que los stocks finales quedan planos en 124,8 Mt (−0,35 Mt).

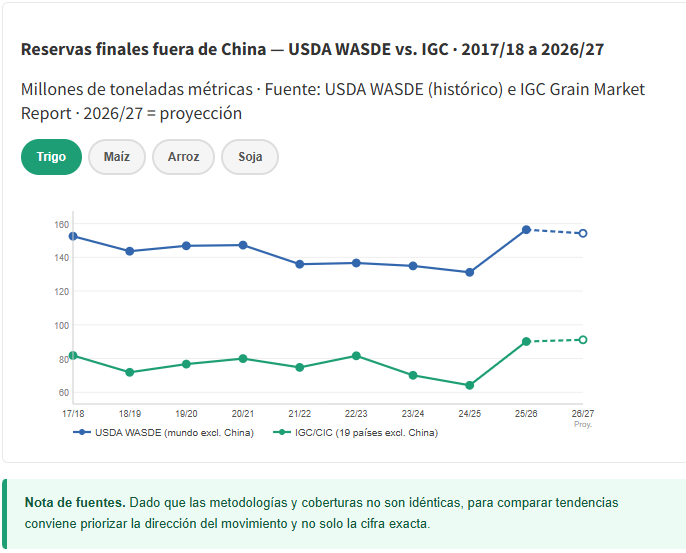

Reservas mundiales fuera de China según el USDA y el IGC

Los inventarios mundiales fuera de China son la referencia más útil para los mercados internacionales. Las reservas chinas son inaccesibles para el comercio exterior y, en la práctica, no están disponibles para cubrir déficits en otros países. Según el USDA, las reservas de trigo fuera de China alcanzan 156,4 Mt en 2025/26, el nivel más alto desde 2017/18. Para 2026/27 el WASDE prevé una ligera caída hasta 154,2 Mt, en línea con la menor producción esperada. El IGC trabaja con una muestra de 19 grandes economías sin China y apunta a 91,1 Mt para 2026/27 frente a 90,1 Mt en 2025/26. Ambas fuentes coinciden en que 2025/26 marcó un techo y que 2026/27 traerá una leve reducción.

Para el maíz, el WASDE sitúa las reservas fuera de China en 111,4 Mt en 2026/27, 7,4 Mt menos que el año anterior (118,8 Mt). El IGC apunta en la misma dirección con 37,6 Mt, es decir, 5,8 Mt menos que en 2025/26. Que las dos fuentes coincidan en el sentido del movimiento refuerza la señal de que las reservas de maíz disponibles para el comercio mundial se están reduciendo. De confirmarse la proyección del WASDE, las reservas de maíz fuera de China quedarían por debajo de 112 Mt, mínimo desde 2020/21, lo que presionaría los precios al alza.

En arroz aparece la única divergencia clara entre fuentes. El WASDE prevé una reducción de las reservas fuera de China de 6,6 Mt hasta 84,7 Mt en 2026/27, mientras que el IGC apunta a un ligero aumento hasta 75,7 Mt desde 73,2 Mt. En soja, las dos fuentes dan prácticamente lo mismo — el WASDE estima 80,5 Mt fuera de China en 2026/27 frente a 80,8 Mt en 2025/26, y el IGC 15,7 Mt frente a 15,4 Mt. La diferencia entre ambas fuentes —unos 65 Mt— se debe a que el WASDE suma todos los países del mundo menos China, mientras el IGC solo trabaja con 19 economías.

Previsiones para Europa de la campaña 2026/27

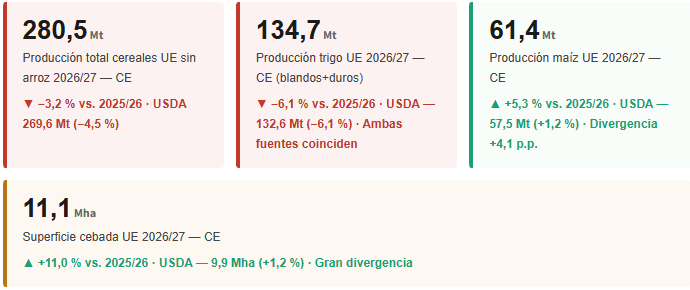

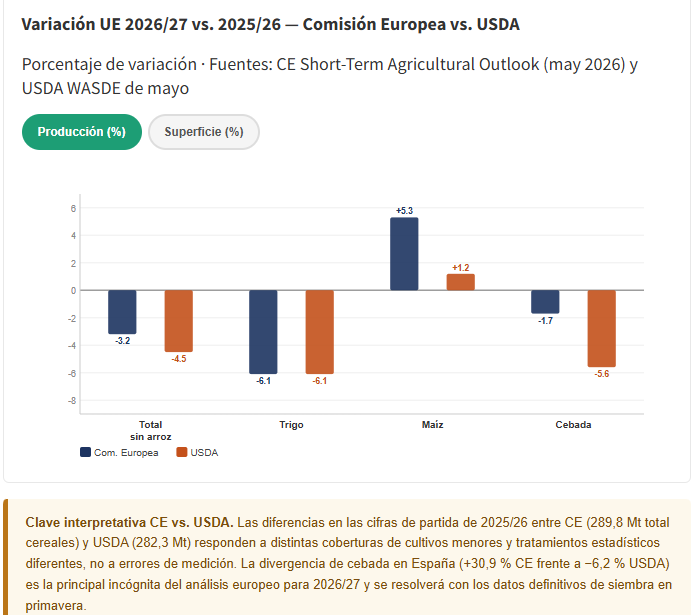

Las estimaciones de la Comisión Europea (CE, Short-Term Agricultural Outlook, mayo 2026) y del USDA (WASDE de mayo) coinciden en proyectar una caída de la producción total de cereales sin arroz en la UE para 2026/27. La CE estima una reducción del 3,2 % respecto a 2025/26 (de 289,8 a 280,5 Mt), mientras que el USDA proyecta un descenso algo mayor del 4,5 % (de 282,3 a 269,6 Mt). Las diferencias en las cifras de partida responden en parte a distintos criterios metodológicos. Para el trigo, CE y USDA convergen en proyectar una caída de producción de aproximadamente el 6,1 % en la UE. Para el maíz, la CE proyecta +5,3 % y el USDA solo +1,2 %. La cebada presenta el mayor desacuerdo. La CE estima +11 % de área UE y el USDA +1,2 %.

La cebada presenta el mayor desacuerdo en superficie. La CE estima un aumento espectacular del +11 % en el área UE (de 9,98 a 11,08 millones de ha), impulsado fundamentalmente por España (+30,9 %, de 2,29 a 3,00 Mha según CE) y apoyado en amplios aumentos en Polonia (+16,3 %) y Hungría (+17,4 %). El USDA proyecta un incremento mucho más modesto del +1,2 % en la superficie de cebada UE. Esta divergencia es probablemente la mayor discrepancia cuantificable entre ambas fuentes para 2026/27 en Europa.

Comparativa CE vs. USDA para la UE — variación 2026/27 respecto a 2025/26

Los gráficos de variación porcentual muestran dónde coinciden y dónde divergen las dos fuentes. En producción, ambas apuntan a caídas en trigo y en el total de cereales, con el maíz como única categoría con variación positiva. En superficie, la divergencia más llamativa es la de la cebada. La CE estima un fuerte aumento apoyado en señales tempranas de siembra en España y Polonia, mientras el USDA mantiene una visión más conservadora.

España — comparativa USDA, Comisión Europea y Ministerio de Agricultura (campaña 2026/27)

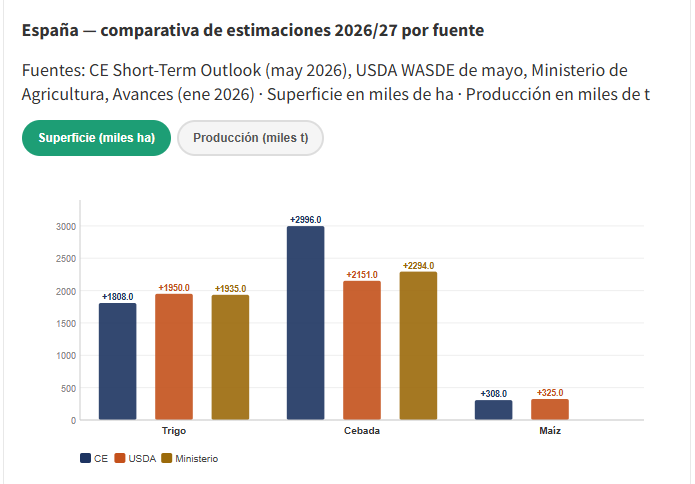

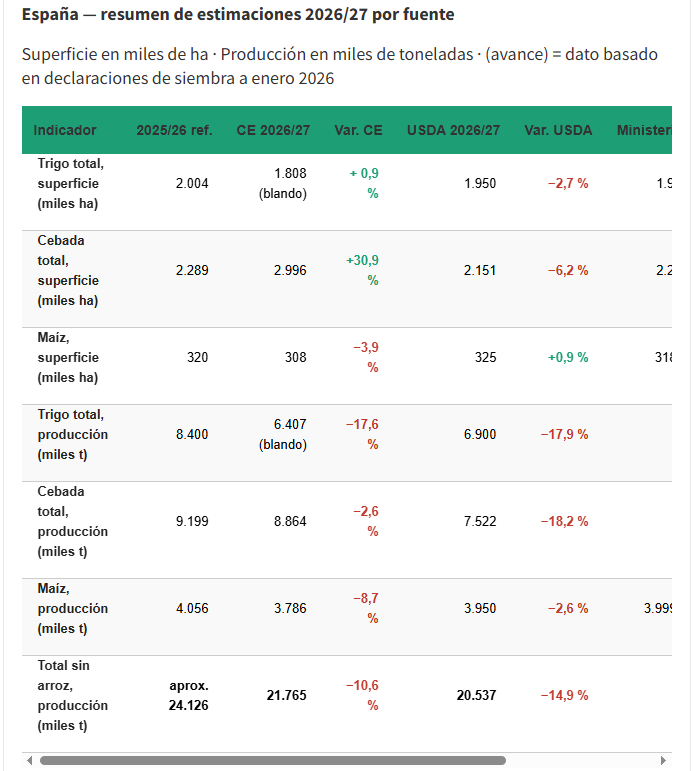

El caso de España presenta mayor dispersión entre fuentes. Para el trigo, las tres fuentes apuntan a una reducción de superficie. La CE proyecta 1.808 mil ha de trigo blando (+0,9 % sobre 2025), el USDA estima 1.950 mil ha de trigo total (−2,7 %), y el Ministerio, con datos de siembra ya realizados a enero de 2026, reporta un avance de 1.935 mil ha para trigo total (−3,4 %). La producción de trigo cae de forma consistente en todas las fuentes — CE estima 6.407 mil toneladas (−17,6 %) y USDA 6.900 mil toneladas (−17,9 %).

La mayor discrepancia se produce en cebada. La CE proyecta un incremento extraordinario hasta 2.996 mil ha (+30,9 %). El USDA proyecta una reducción hasta 2.151 mil ha (−6,2 %). La fuente más cercana a la realidad es el Ministerio, cuyo avance de enero 2026 indica 2.294 mil ha prácticamente sin cambio (−0,1 %). En producción, la divergencia es aún mayor — CE estima 8.864 mil toneladas (−2,6 %) mientras el USDA proyecta solo 7.522 mil toneladas (−18,2 %).

Para el maíz, las estimaciones convergen mejor. La CE proyecta 308 mil ha (−3,9 %) y 3.786 mil toneladas (−8,7 %); el USDA estima 325 mil ha (+0,9 %) y 3.950 mil toneladas (−2,6 %). En conjunto, el total de cereales sin arroz en España se proyecta entre 20.537 mil toneladas (USDA, −14,9 %) y 21.765 mil toneladas (CE, −10,6 %), en ambos casos una caída significativa tras la excepcional cosecha de 2025/26.

España — comparativa tres fuentes en superficie y dos fuentes en producción (2026/27)

Fuentes de la tabla. Superficie y producción 2025/26 según USDA (campaña 2025); superficie 2026/27 según CE Short-Term Agricultural Outlook (mayo 2026) y USDA WASDE de mayo; avance de superficie 2026 según Ministerio de Agricultura, Pesca y Alimentación — Avances mensuales de superficies y producciones agrícolas, enero 2026, basado en declaraciones de las comunidades autónomas. Las cifras de producción 2026/27 corresponden a las primeras proyecciones de CE y USDA y están sujetas a revisión.

Aprovisionamiento exterior de cereales, soja y arroz en España durante la campaña 2025/26

El comercio exterior de materias primas agrícolas en España refleja con precisión los cambios geopolíticos y de mercado de los últimos años. Los datos de importación de la Agencia Tributaria, analizados para los meses homólogos de las campañas 2024/25 y 2025/26, revelan transformaciones profundas tanto en volumen como en el mapa de proveedores. La comparación se establece sobre los meses comunes disponibles, a saber, julio, septiembre, octubre, noviembre, enero y febrero para trigo, maíz y soja; y octubre, noviembre, enero y febrero para el arroz.

El cambio más llamativo es la desaparición casi total de Ucrania como proveedor de trigo y su sustitución por fuentes del norte y oeste de Europa, en paralelo a un aumento extraordinario del volumen total importado. En maíz, Brasil irrumpe con fuerza como nuevo suministrador. En soja, la guerra arancelaria entre Estados Unidos y China ha reorientado flujos hacia España. En arroz, el volumen total se mantiene estable pero la composición por tipos varía de forma sustancial.

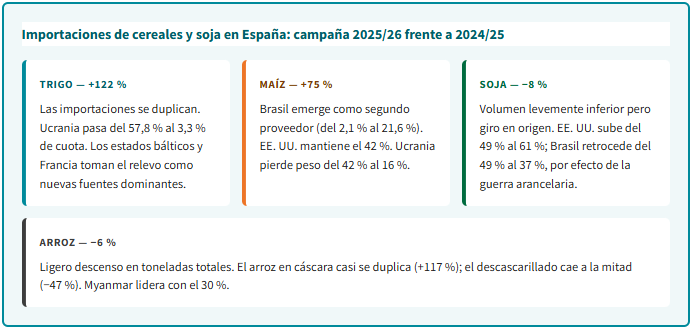

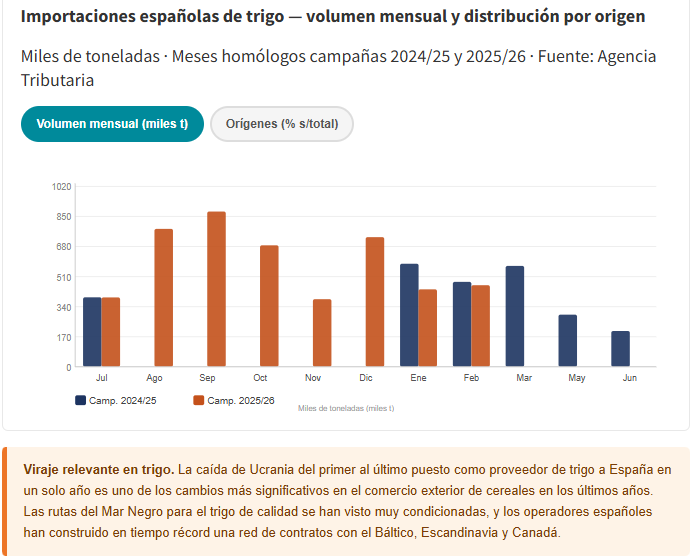

Trigo — duplicación de las importaciones y reorientación total del suministro

Durante los seis meses comparables de la campaña 2025/26, España importó en torno a 3,24 millones de toneladas de trigo, frente a 1,46 millones en el mismo período de 2024/25, un incremento del 122 %. Este salto combina mayor demanda y precios más bajos en puerto con con la reconfiguración relevante del mapa de aprovisionamiento por el conflicto ucraniano. En la campaña anterior, Ucrania aportaba el 57,8 %. En 2025/26 esa cuota ha caído hasta el 3,3 %. Las nuevas referencias dominantes son Francia (28,1 %), Canadá (15,7 %), Lituania (13,6 %) y Letonia (13,1 %). El conjunto de estados bálticos y nórdicos representa en la campaña actual alrededor del 28 % de las importaciones totales.

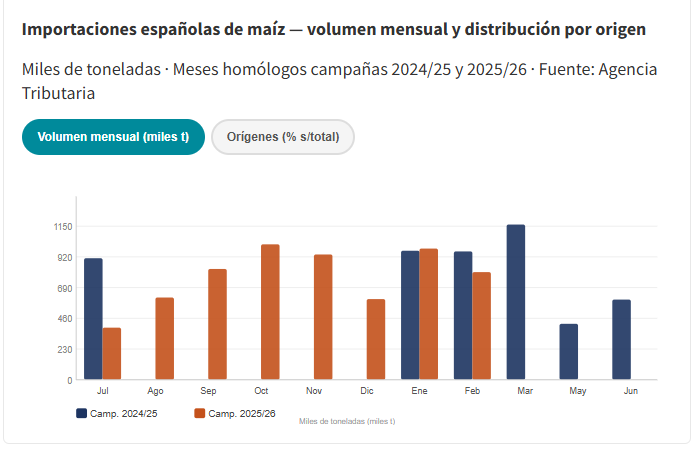

Maíz — fuerte crecimiento del volumen con la irrupción de Brasil como segundo proveedor

Las importaciones de maíz en los seis meses comparables crecieron un 75 %, pasando de 2,84 millones de toneladas en 2024/25 a 4,96 millones en 2025/26. El cambio más significativo en el mapa de proveedores es la emergencia de Brasil como segunda fuente de suministro, con un salto desde el 2,1 % hasta el 21,6 % de la cuota total, directamente relacionado con la expansión récord de la cosecha brasileña de maíz safrinha en 2025. Estados Unidos mantiene el primer puesto con el 42,2 %. Ucrania pierde peso relativo del 42,0 % al 15,7 %. Francia se consolida como cuarta fuente (14,2 %).

Habas de soja — descenso leve en volumen y giro pronunciado hacia Estados Unidos

Las importaciones de habas de soja totalizaron 1,47 millones de toneladas en los seis meses comparables de 2025/26, frente a 1,60 millones en 2024/25, una reducción del 8 %. En la campaña 2024/25, Brasil y Estados Unidos estaban prácticamente empatados, aportando cada uno en torno al 49-50 % del total. En 2025/26, la balanza se inclina de forma decidida hacia Estados Unidos (61,3 %), mientras Brasil retrocede al 37,3 %. Esta reconfiguración tiene como causa la guerra arancelaria entre EE. UU. y China, que se intensificó en 2025 y redujo drásticamente las compras chinas de soja estadounidense. Con China restringiendo importaciones, el origen americano llega a Europa en condiciones de precio más competitivas.

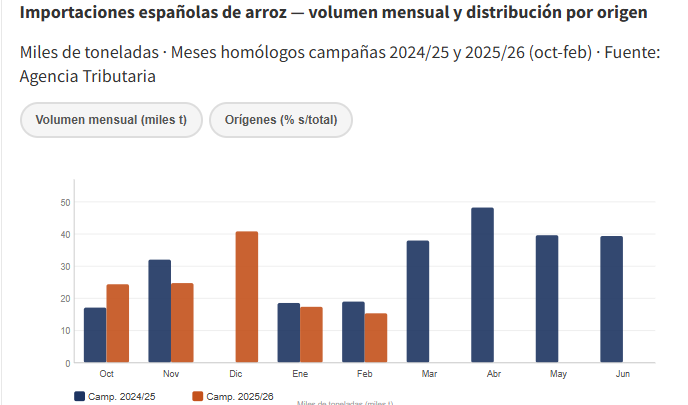

Arroz — estabilidad en toneladas totales y transformación profunda por tipo de elaboración

Las importaciones de arroz durante los cuatro meses comparables sumaron 81,9 mil toneladas en 2025/26, frente a 86,7 mil toneladas en 2024/25, una reducción del 5,6 %. El análisis desagregado por tipo revela una recomposición interna de gran alcance. El arroz en cáscara —el de menor grado de transformación— prácticamente se duplica (+117 %), señal de que la industria española está aumentando su capacidad de procesado local. El arroz descascarillado cae a la mitad (−47 %). El arroz blanqueado crece un 28 %. Myanmar refuerza su posición de primer proveedor (30,3 %). Pakistán cae del 11,0 % al 5,7 %, relacionado con las exportaciones reducidas del país tras las inundaciones de 2024.

Otras ediciones de este informe

- Mar 2026 – La crisis de Irán agita el mercado mundial de granos y fertilizantes

- Ene 2026 – Cereales y fertilizantes en 2025/26: balance desde el verano y arranque de año

- Sep 2025 – Balance del mercado de cereales (agosto de 2025): oferta amplia, mercado sin prisas y fertilizantes más caros

- Jul 2025 – Mercados de cereales 2025: caída de precios y riesgos en el horizonte

- May 2025 – Campaña 2025/26: primeras proyecciones para los mercados de trigo, maíz y soja

- Feb 2025 – Cereales en 2025: menos existencias en un mercado cada vez más fragmentado

- Oct 2024 – Informe del mercado de cereales de otoño 2024: tendencias y perspectivas

- Jun 2024 – Proyecciones para la nueva campaña mundial de cereales 2024/25

- Mar 2024 – Tendencias del mercado global de cereal en el primer cuatrimestre de 2024

- Jul 2023 – Cereales: la sequía vuelve a condicionar la campaña

- Feb 2023 – Cereales: la vuelta a una extraña normalidad

- Dic 2022 – Cereales Cuatrimestre C3 2022. ¿Bajarán los precios de los cereales?

- Jul 2022 – Cereales Cuatrimestre C2 2022. ¿Han tocado techo los precios de los cereales?

- Abr 2022 – Cereales Cuatrimestre C1 2022. La guerra en Ucrania dispara los precios de los cereales a máximos históricos

- Nov 2021 – Cereales Cuatrimestre C3 2021. Escalada de las cotizaciones de cereales por una mayor demanda

- Jun 2021 – MERCADOS | Evolución del sector del maíz. Perspectivas para 2021

- Dic 2020 – El impacto del COVID-19 en los cereales: trigo, maíz y cebada