- Juan Baffes Y Kaltrina Temaj, 13 de mayo de 2025.

Las opiniones expresadas en el blog Let’s Talk Development son únicamente las del autor o los autores.

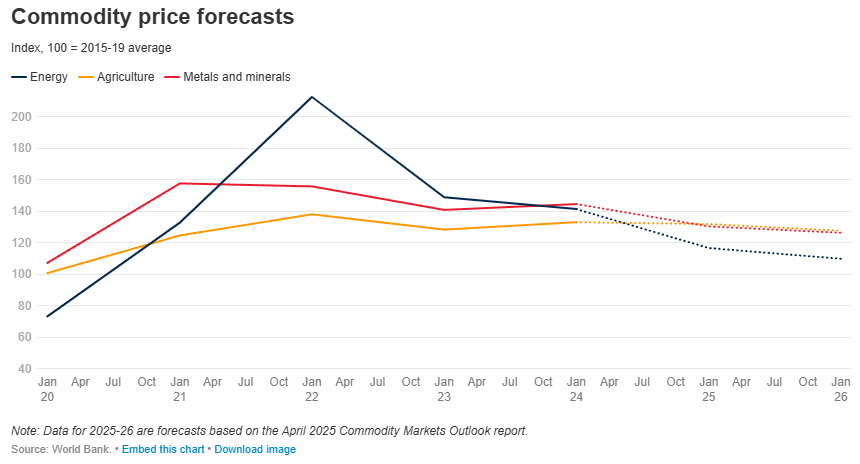

Se proyecta que los precios de las materias primas disminuyan en 2025, impulsados por la mejora de los suministros, la incertidumbre política y una desaceleración prevista del crecimiento económico mundial. Se prevé que los precios de la energía experimenten la caída más pronunciada, con una caída del 17 % en el índice de precios de la energía del Banco Mundial del 6 % en 2025 y un descenso adicional del 2,5 % en 2026. Tras un modesto aumento del 2,5 % en 2024, se prevé que los precios de los metales y minerales disminuyan ligeramente entre 2025 y 2026. También se proyecta que los precios agrícolas disminuyan gradualmente: un 1 % en 2025 y un 3 % en 2026.

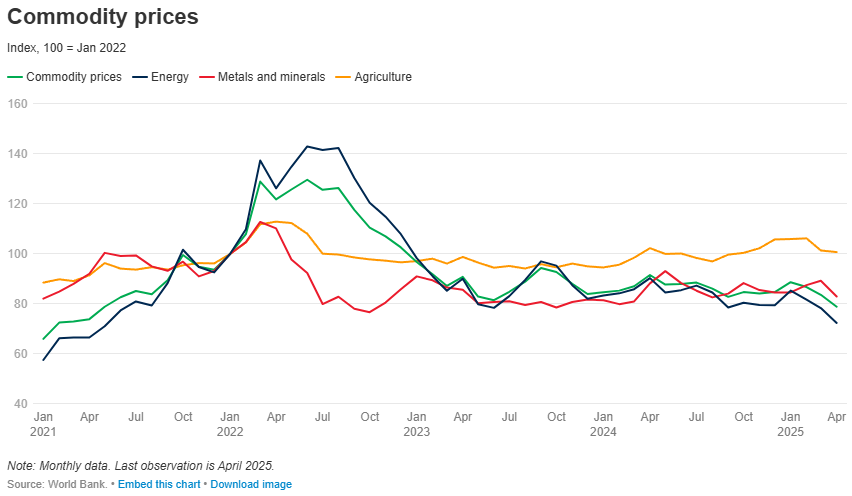

Los precios de las materias primas cayeron drásticamente en marzo y abril, revirtiendo las ganancias previas. Tras un aumento intertrimestral del 2 % en el primer trimestre de 2025, los precios cayeron casi un 6 % en abril, con descensos generalizados en la mayoría de las categorías, excepto en fertilizantes y metales preciosos. Esta pronunciada caída refleja la creciente preocupación por las perspectivas económicas mundiales en un contexto de crecientes tensiones comerciales. Los precios de la energía cayeron un 8 %, impulsados por las fuertes caídas del petróleo y el gas natural. Los precios de los metales disminuyeron un 7 %, lastrados por las pérdidas generalizadas de los metales industriales. Los precios agrícolas bajaron ligeramente un 1 %, ya que la caída de los precios de los alimentos compensó con creces las ganancias de algunos productos básicos de bebidas.

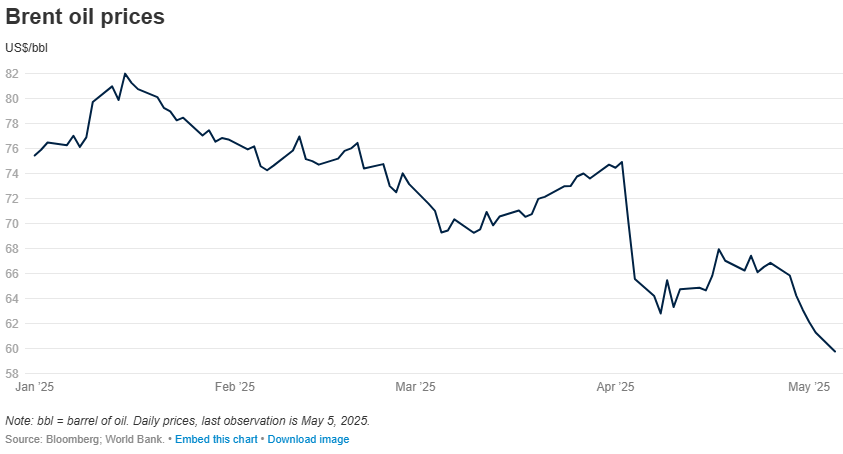

Los precios del crudo Brent cayeron a 60 $/bbl a principios de mayo, su nivel más bajo en cuatro años, debido a la creciente preocupación por el debilitamiento de la demanda y el aumento de la oferta. Tan solo entre el 2 y el 8 de abril, los precios cayeron 12 $/bbl, ya que el temor a la escalada de las tensiones comerciales coincidió con un aumento mayor de lo previsto en la producción de la OPEP+. Se proyecta que la oferta mundial de petróleo aumentará en 1,2 mb/d en 2025, superando el aumento de 0,7 mb/d en la demanda, según la Agencia Internacional de la Energía. Se prevé que el crudo Brent promedie 64 $/bbl en 2025, una marcada disminución desde los 81 $/bbl de 2024, y que siga bajando hasta los 60 $/bbl en 2026. Los riesgos para las perspectivas siguen siendo a la baja, en particular si el crecimiento mundial se desacelera aún más o si la OPEP+ aumenta la producción por encima de los niveles anunciados actualmente.

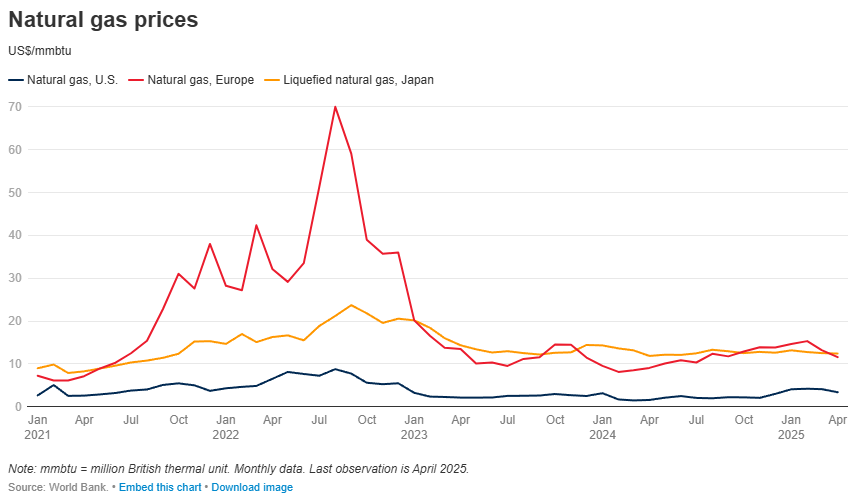

Los precios del gas natural se desplomaron en abril, aunque las perspectivas siguen siendo mixtas. El índice de precios del gas natural del Banco Mundial cayó un 14 por ciento en abril de 2025 (m/m), tras el anuncio de importantes tarifas, después de aumentar un 24 por ciento en el primer trimestre. El descenso fue liderado por el índice de referencia de EE. UU. (-17 por ciento), seguido por Europa (-12 por ciento) y Japón GNL (-1 por ciento). A pesar de la reciente caída, se espera que el índice sea más alto en 2025 y se mantenga ampliamente estable en 2026. Se pronostica que el índice de referencia de EE. UU. aumentará más del 50 por ciento en 2025 en medio de bajos inventarios y una fuerte demanda, antes de aumentar modestamente en 2026. Se proyecta que el índice de referencia de Europa suba un 6 por ciento este año, respaldado por la reconstrucción del almacenamiento, pero caiga un 9 por ciento en 2026 a medida que se expande la oferta de GNL y se suaviza la demanda. Los riesgos para el pronóstico son a la baja, con un crecimiento global más lento y un aumento de la oferta que probablemente pesarán sobre los precios, aunque persisten riesgos al alza si la reposición de inventarios se acelera o si las temperaturas invernales son más bajas que lo esperado.

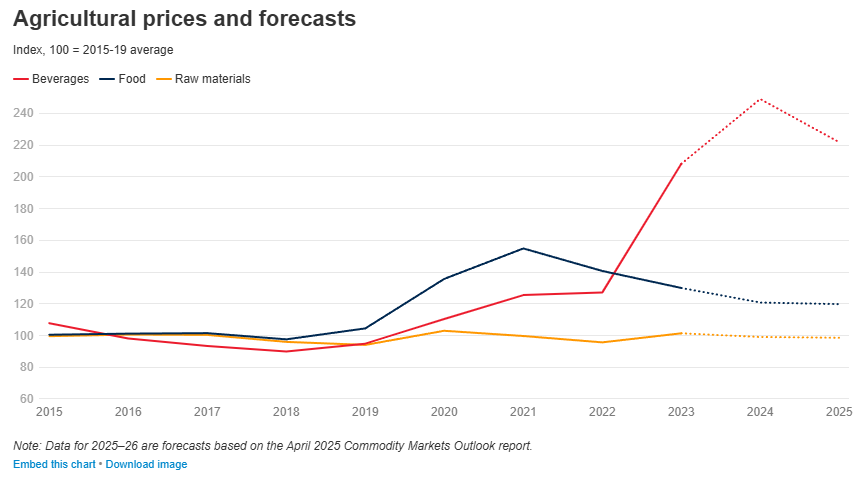

Los precios agrícolas caen ante la mejora de la oferta y las tensiones comerciales. Tras un aumento del 2 % en el primer trimestre de 2025, los precios agrícolas bajaron ligeramente en abril de 2025 (intermensual), en medio de la mejora de la oferta y el aumento de las tensiones comerciales. Los precios de los productos alimenticios cayeron un 2 % en el primer trimestre de 2025 y continuaron bajando en abril, impulsados por el clima favorable en Sudamérica y la persistente preocupación por la demanda mundial. Se proyecta que el índice de precios de los alimentos del Banco Mundial disminuya un 7 % en 2025 y baje ligeramente en 2026, impulsado por la abundante oferta de cereales y la flexibilización de las restricciones a la exportación de arroz de la India. En contraste, los precios de las bebidas subieron un 16 % en el primer trimestre de 2025, impulsados por los máximos históricos del cacao y el café debido a las perturbaciones climáticas. Se espera que el índice de precios de las bebidas aumente casi un 20 % en 2025, antes de caer un 11 % en 2026 a medida que se recupera la producción. Se prevé que los precios de las materias primas, que se han mantenido relativamente estables en los últimos trimestres, disminuyan hasta 2025 y se estabilicen en 2026, y un crecimiento mundial más lento plantea un riesgo clave a la baja.

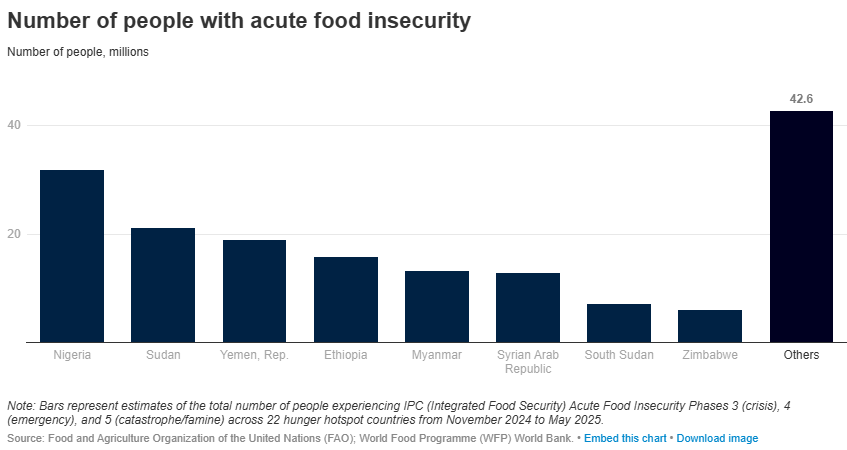

La inseguridad alimentaria persiste a pesar de la bajada de precios. Si bien se prevé que los precios de los alimentos disminuyan en 2025-26, es poco probable que esta disminución reduzca significativamente la inseguridad alimentaria aguda. Los conflictos en curso en Estados frágiles y la disminución de la ayuda humanitaria mundial podrían contrarrestar los beneficios de la bajada de precios. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), aproximadamente 170 millones de personas en 22 países se han enfrentado a un agravamiento del hambre aguda entre noviembre de 2024 y mayo de 2025; tres cuartas partes de ellas se concentran en tan solo ocho países, donde el conflicto sigue siendo la principal causa. La inseguridad alimentaria aguda está más extendida en Nigeria, Sudán, Etiopía, Myanmar, la República Árabe Siria y la República del Yemen.

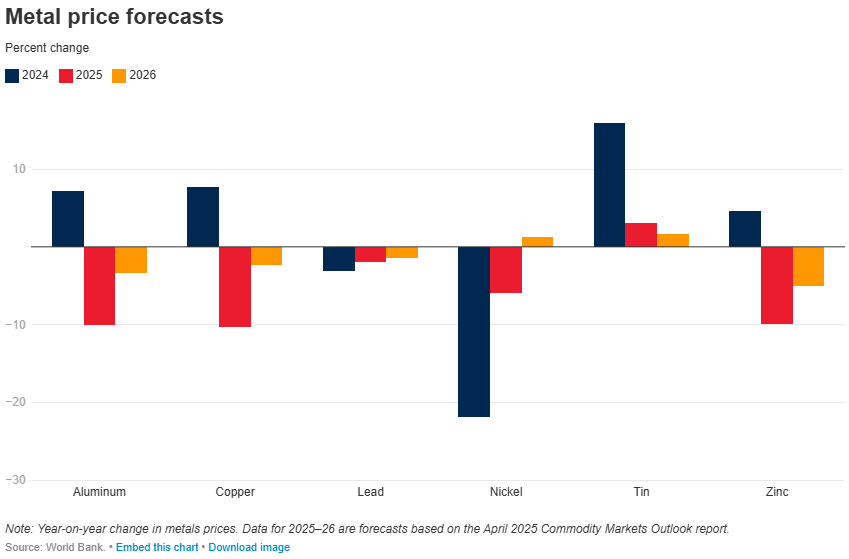

Los precios de los metales caen a medida que se debilitan las perspectivas de la demanda. Los precios de los metales cayeron un 7 % en abril (intermensual) tras un modesto aumento en el primer trimestre de 2025, debido a que la escalada de las tensiones comerciales y los nuevos aranceles frenaron drásticamente la demanda, en particular la de los metales utilizados en la industria automotriz y electrónica. La persistente debilidad del sector inmobiliario chino añadió más presión, lastrando la demanda de metales como el mineral de hierro y el zinc, a pesar de las medidas de estímulo del gobierno. Sin embargo, se espera que la transición energética en curso, especialmente en China, impulse la demanda de metales como el cobre y el níquel. Tras un aumento del 3 % en 2024, se proyecta que el índice de precios de metales y minerales del Banco Mundial caiga un 10 % en 2025 y un 3 % adicional en 2026, en medio de la desaceleración del crecimiento mundial.

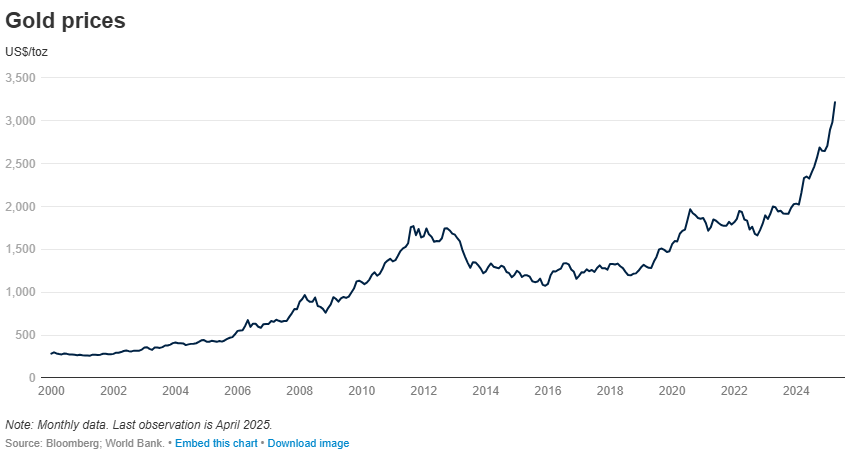

Los precios del oro alcanzaron un máximo histórico en medio de la incertidumbre mundial. El precio del oro superó los 3200 USD/toneladas en abril —un máximo histórico—, impulsado por una fuerte demanda de activos refugio en un contexto de creciente incertidumbre política, la escalada de las tensiones comerciales y el abandono de otros activos seguros tradicionales. Las compras de los bancos centrales también contribuyeron al repunte, reflejando estrategias más amplias de diversificación de reservas. Se proyecta que los precios del oro se mantengan más del 150 % por encima de su promedio de 2015-2019 hasta 2025 y 2026, impulsados por la persistencia de los riesgos geopolíticos, la volatilidad de los mercados financieros y la continua acumulación de reservas por parte de los bancos centrales.